Prorrogação das Concessões e Investigação de Excedentes Econômicos

Katia Rocha

Recentemente, o Ministério de Minas e Energia lançou a Consulta Pública 152 (CP) sobre diretrizes para prorrogação (e/ou licitação) das concessões de distribuição de energia elétrica com vencimentos entre 2025 a 2031. Correspondem a vinte concessões que juntas atendem 62% do mercado de distribuição do país.

A CP acontece em um momento crítico para o setor, com desafios estruturais diversos no contexto de modernização do setor elétrico, objeto de amplo debate desde 2017, cujo objetivo consiste no fornecimento de energia ao menor custo, considerando a abertura de mercado (possibilidade do consumidor regulado poder escolher seu fornecedor), sustentabilidade da expansão e eficiência na alocação de custos e riscos.

Atualmente, encontram-se em análise no Legislativo o PL 414 de 2021 e PL 1917 de 2015, com possibilidades do Governo apresentar um novo projeto para modernização do setor elétrico ainda esse ano. Será necessário endereçar os diversos temas elencados no último GT Modernização do Setor Elétrico , como a racionalização de encargos e subsídios, descontos de fontes incentivadas, expansão da confiabilidade do sistema, garantia do suprimento que onera sobremaneira o consumidor regulado, sinais econômicos inadequados que distorcem decisões de migração para o mercado livre, inserção de novas tecnologias, separação de lastro/energia e fio/energia, sustentabilidade dos serviços de distribuição, mecanismos de formação de preço, entre outros.

A abertura gradativa de mercado, com cronograma previsto para 2024, 2026 e 2028 a depender no nível de consumo e tensão, aliada às possibilidades de serviços ofertados a partir do surgimento de novas tecnologias de geração e armazenamento, como os REDs[1], impactam diretamente os serviços e equilíbrio econômico-financeiro das distribuidoras. Com efeito, temos toda uma transição do sistema elétrico, predominantemente centralizado-unidirecional, para um sistema híbrido-bidirecional, com aumentos significativos na complexidade do setor, e adaptações necessárias no planejamento e arcabouço regulatório, como destacado no próprio Plano Nacional de Energia – 2050.

A Nota Técnica nº 14/2023/SAER/SE que apresenta as diretrizes da CP, caminha na direção da prorrogação das concessões que atendam a requisitos mínimos de qualidade na prestação do serviço (indicadores de frequência e duração média das interrupções), e na boa gestão econômico-financeira da concessão (índice de endividamento amparado na geração de caixa operacional). Mantém o modelo de regulação por incentivos, que impulsiona às distribuidoras na busca constante por maior eficiência na operação e investimentos, com ganhos de qualidade recompensados, como recomendado pelo Utility for the Future[2].

A opção pela prorrogação apresenta alguns condicionantes. O mais debatido no âmbito da CP trata sobre investigação acerca de eventual excedente econômico, objeto deste artigo. O racional recai na possibilidade de a prorrogação ensejar ganhos potenciais excedentes aos concessionários, ao contrário das licitações, onde tal ganho seria devidamente extraído via leilões competitivos. Sugere incorporação dos ganhos excedentes na modicidade tarifária ou em contrapartidas sociais.

Observou-se, nas contribuições à CP, argumentos contrários a essa lógica, uma vez que, o modelo regulatório vigente, nos moldes de regulação por incentivo (Price Cap), já capturaria os eventuais excedentes econômicos no próprio processo de revisão periódica, com o reposicionamento tarifário e estabelecimento do Fator X (eficiência/produtividade).

No entanto, a proposta da CP nos motiva a analisar a evolução temporal da rentabilidade desse segmento no Brasil, bem como sua comparação com os mercados globais. Tal procedimento é essencial para qualquer atividade econômica, em especial, para o segmento regulado de distribuição de energia, setor estratégico que passará por profundas mudanças estruturais nos próximos anos.

Essa análise justifica-se, não apenas no sentido de mensurar potencias ganhos excedentes, mas como instrumento de avaliação do alinhamento da taxa regulatória de remuneração do capital com a remuneração real obtida pelo setor. Tal inferência se ampara no próprio contexto de modernização do setor elétrico, onde o processo de abertura de mercado e as novas tecnologias digitais e descentralizadas terminam por conduzir o segmento da distribuição a um novo desenho regulatório[3], com a necessária separação entre fio-energia (unbundling) e diversos aperfeiçoamentos na atividade do comercializador varejista, com necessidade crescente de investimentos, que dependem de adequada remuneração de capital.

A Remuneração do Capital Investido e o spread de Valor Agregado (ROIC – WACC)

O custo de capital de uma empresa regulada equivale à taxa de retorno adequada ao risco do setor em que se insere a empresa e respectivos serviços, de forma a promover a atratividade requerida aos investidores, assegurando a necessária qualidade e expansão do serviço. Essa taxa é responsável por remunerar todo o capital da empresa, incluindo o capital próprio (acionistas) e o capital de terceiros (credores)[4].

A ANEEL, em suas competências sobre regulação de tarifas, é o ente responsável pela definição e estimação da taxa regulatória de remuneração de capital no decorrer dos processos de revisão tarifária periódica. Para tal, utiliza modelos fundamentados de custo médio ponderado capital – WACC e de precificação de risco e retorno – CAPM.

Uma forma de se avaliar a rentabilidade econômica de uma empresa, ou seu lucro econômico excedente, consiste na comparação do seu custo de capital com a métrica de Retorno sobre Capital Investido – ROIC.

O ROIC é um indicador, calculado a partir de dados contábeis, muito utilizado em avaliação de empresas. Investiga a eficiência na alocação do capital em investimentos rentáveis. Representa métrica padrão, do tipo quanto maior, melhor, e relaciona o resultado operacional após impostos (numerador) à média anual do capital investido (denominador). Caracteriza, portanto, o lucro operacional sobre todo o capital da empresa, independentemente de sua estrutura de financiamento, facilitando eventuais comparações[5].

A comparação do ROIC de uma empresa com seu custo de capital (WACC nominal após impostos) revela se o capital investido está sendo empregado de maneira eficaz. Caso o ROIC seja, sistematicamente, superior ao custo de capital, a empresa está adicionando valor econômico. Caso contrário, não há remuneração adequada do capital e sim destruição de valor. A regra de bolso, adotada pelo mercado, considera desvios (spreads) superiores a 2% para concluir na direção de valor econômico adicionado.

Supondo que a taxa de remuneração regulatória estipulada pelo regulador (ajustada para taxa nominal) é boa proxy do custo de capital das distribuidoras, podemos investigar a rentabilidade do segmento e a respectiva aderência regulatória.

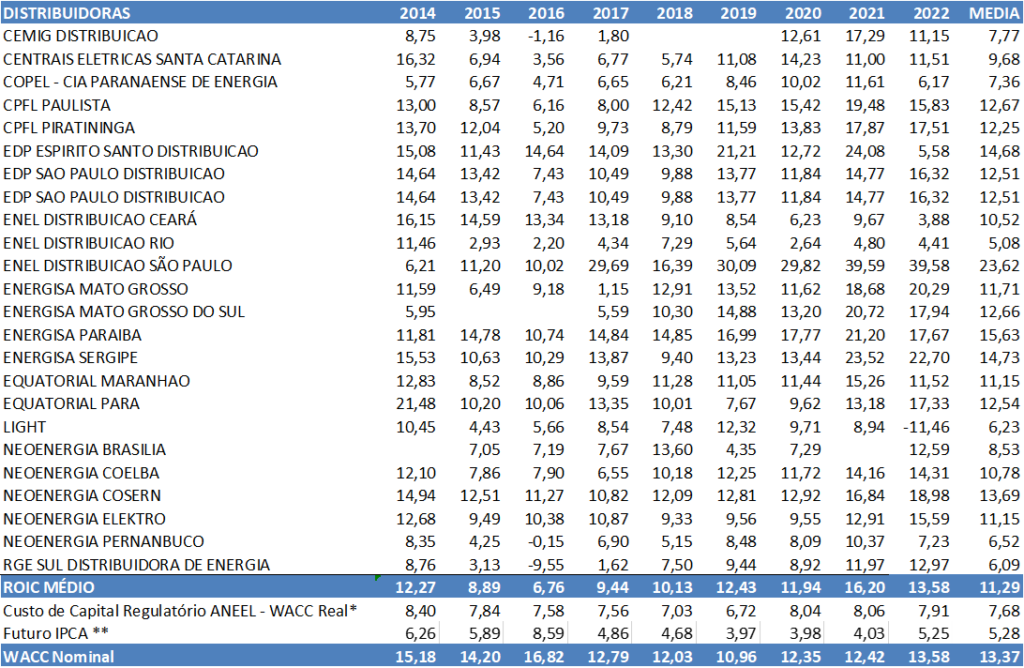

A Tabela 1 apresenta esse exercício para um universo não exaustivo de empresas concessionárias, disponível na base de dados Bloomberg. Para efeitos de comparação, os spreads de valor agregado para diferentes mercados globais são apresentados na Tabela 2.

Os resultados para Brasil sinalizam evidente desalinhamento do indicador médio de ROIC no período – média de 11.29%, com o custo de capital regulatório – média de 13.37% em termos nominais[6]. Um spread negativo de cerca de 2%, que se traduz nummodelo de negócio sem remuneração adequada, e tampouco estímulos para maiores e melhores investimentos[7].

Na comparação com mercados emergentes e globais, o setor apresenta certo grau de consolidação, com spreads de valor agregado próximo a zero (usual em setores maduros e regulados cuja remuneração se alinha ao custo de capital). É visível os impactos na Europa em 2022 decorrente dos altos preços de energia e gás, e em menor grau nos Estados Unidos. A tendência de spreads positivos acima de 2% para empresas americanas pode decorrer da grande liquidez global após a crise de 2008, de regimes regulatórios distintos (cost-plus), entre outras questões especificas ao país.

Finalizo sublinhando a importância de estudos sobre rentabilidade econômica de setores regulados, em especial, do segmento distribuição, elo final de remuneração de toda cadeia. Tais avaliações são fundamentais no contexto de análise de impactos regulatórios, formulação de políticas públicas, que inclui revisão de subsídios ineficientes ou encargos crescentes, e liberalização de mercado. Ressalto que a liberação de mercado é a realidade em todos os países membros da OCDE, inclusive com separação vertical – legal, operacional e contábil, entre o setor de distribuição e de varejo. A agenda de modernização do setor elétrico tem de avançar.

Tabela 1: A Remuneração do Capital Investido no Setor de Distribuição Elétrica (ROIC)

Fonte: Bloomberg, * Despacho ANEEL Nº 829/2023 Memória de Cálculo, ** Estimado implicitamente via taxas referencias de swaps DI x PRE e DI x IPCA para quatro anos na B3.

Tabela 2 – Spread de valor Agregado (ROIC – WACC): Brasil x Mercado Global

Fonte: Bloomberg e Damodaran Online Data – EVA: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/dataarchived.html

Referências

Brealey, R.A., Myers, S.C. and Allen, F. (2011) Principles of Corporate Finance. 10th Edition, McGraw-Hill/Irwin, New York

Damodaran (2012). Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. Willey Finance Book.

Dutra, J. (2023a). #Unbundling, a separação de fio e energia. IBRE.

Dutra, J. (2023b). Open Energy e a abertura do mercado de eletricidade. IBRE

Dutra, J. (2023c). Como desenvolver resiliência financeira nos mercados de eletricidade. IBRE.

GESEL (2021). Reflexões sobre impactos da Geração Distribuída no Mercado de Energia Elétrica do Brasil. TDSE 105 GESEL.

GESEL (2023a). Excedentes Econômicos e Sustentabilidade Econômico-Financeiro das Distribuidoras. Contribuição a CP 152/2023. GESEL.

GESEL (2023b). Experiências na União Europeia em relação às concessões de distribuição no setor elétrico”. TDSE 115 GESEL.

GESEL (2023c). Prorrogação das Concessões: Análise de indicadores de qualidade de atendimento das Distribuidoras de energia elétrica. TDSE 117 GESEL.

Utility for the Future. An MIT Energy Initiative response to an industry in transition. Massachusetts Institute of Technology. 2016.

[1] Os Recursos Energéticos Distribuídos – RED contemplam tecnologias como geração distribuída – GD, armazenamento de energia, veículos elétricos e estruturas de recarga, eficiência energética e gerenciamento pelo lado da demanda, permitindo papel mais ativo do consumidor tanto na geração, quanto na gestão do consumo da sua própria energia (fluxos bidirecionais), entre outros.

[2] O estudo do MIT avalia os impactos das novas tecnologias e modelos de negócio que estão moldando a evolução e transformação da indústria de eletricidade, com recomendações de regulação e planejamento.

[3] Ver Gesel (2021, 2023a, 2023b, 2023c) e Dutra (2023a, 2023b, 2023c).

[4] Brealey, R.A., Myers, S.C. and Allen, F. (2011) Principles of Corporate Finance. 10th Edition, McGraw-Hill/Irwin, New York.

[5] Ver Damodaran (2012).

[6] Ajustou-se o WACC regulatório real estipulado pela ANEEL para termos nominais via IPCA futuro implícito através das taxas referenciais de swaps DIXPRE e DIXIPCA na B3 para 4 anos à frente.

[7] Ressalto as devidas cautelas em eventuais comparações, seja entre empresas ou países, uma vez que a amostra apresenta elevado grau de dispersão e heterogeneidade, com agregações de países de diversos regimes regulatórios, composição da matriz elétrica e crises globais no período. Recomenda-se a análise da tendência, que possibilita suavizar fatores conjunturais – crises globais, fatores de liquidez e risco global – focando nos fatores estruturais de mercado – regulação, renda, desenho de mercado, matriz elétrica, etc.

* KATIA ROCHA. Técnica de Planejamento e Pesquisa IPEA. E-mail: katia.rocha@ipea.gov.br. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista do Ipea.