Marca Nutrella vai a leilão

O Conselho Administrativo de Defesa Econômica (CADE) não aprovou a empresa designada como potencial compradora pela Bimbo do Brasil Ltda. para fazer a aquisição da marca Nutrella no Acordo de Controle de Concentrações (ACC), celebrado no âmbito do AC nº 08700.009090/2024-02 (Bimbo do Brasil Ltda. e Wickbold & Nosso Pão Indústrias Alimentícias Ltda.) e o ativo vai a leilão.

De acordo com as razões de decidir do CADE, a potencial empresa compradora escolhida pela Bimbo não foi aceita pela autoridade e a razão apresentada foi a de que a empresa se encontra em processo de recuperação judicial, não cumprindo, portanto, o requisito de higidez financeira previsto no ACC.

O leilão será realizado por profissional independente da Bimbo do Brasil e da Wickbold, será aberto sem a fixação de preço mínimo e será supervisionado pelo CADE com monitoramento coordenado com a Superintendência-Geral (SG), nos termos do ACC e do voto da Conselheira Relatora,

Leia mais notícias do CADE na WebAdvocacy:

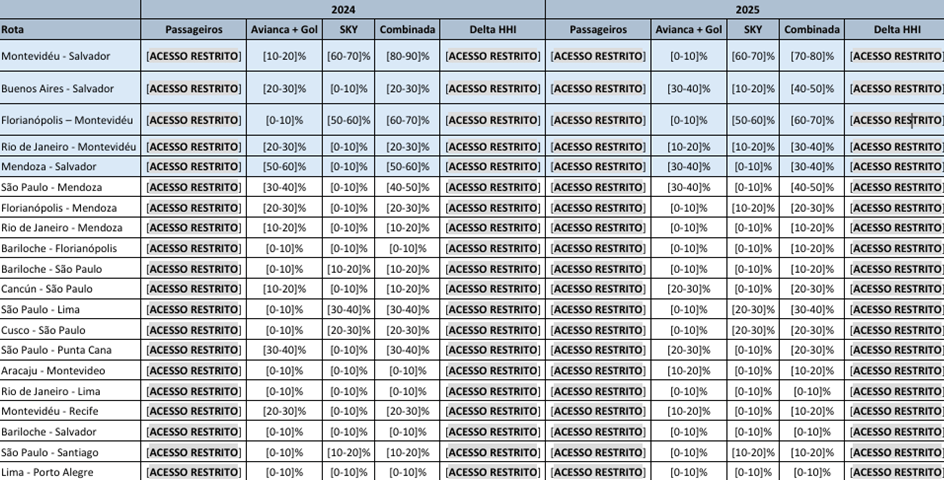

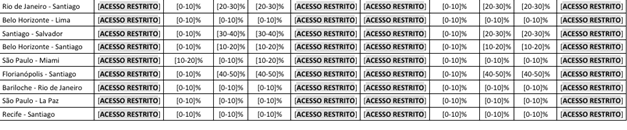

Grupo Abra e Sky Airline S.A. ingressam com operação no CADE

CADE arquiva investigações nos mercados de academia de ginástica e de serviços de gateway para e-commerce

CADE julga cartel no mercado de prestação de serviços de ensino superior presencial em São João da Boa Vista/SP

Joint venture assume controle da Companhia Brasileira de Alumínio – CBA

Veja os produtos da marca Nutrella

Oferecimento: