Agenda para Investimentos em Infraestrutura e o PL de Debêntures de Infraestrutura

Katia Rocha

Há consenso que a infraestrutura Brasileira, insuficiente em termos de estoque e qualidade, representa uma das principais barreiras à produtividade e ao crescimento econômico e social do país1. A despeito de diversos programas nacionais ao longo do tempo, o Brasil falhou em aumentar sua taxa de investimento em infraestrutura, nem tampouco melhorar a qualidade da mesma, resultando em uma lacuna significativa de infraestrutura seja medida em termos do estoque de capital físico, seja pela percepção qualitativa do serviço.

Na última década, o volume médio de recursos investidos no setor alcançou 1.80% PIB ano[1], situando-se bem abaixo da meta estimada de 4% PIB ano, para um crescimento sustentável[2].

O investimento público respondeu por apenas 0.7% PIB ao ano[3]. Tal valor situa-se abaixo da média de diversos pares emergentes (Peru 2.8%, Chile 2.2%, Colômbia 2%, Uruguai 1.8%, México 1.1%)[4], o que, claramente, justifica a relevância do atual debate sobre a preservação do investimento público num ambiente de ajuste fiscal[5].

A boa notícia refere-se a participação dos investimentos privados, que, de certa forma, supriu uma parcela considerável dessa lacuna, com volumes da ordem de 1.1% do PIB ano em média. Segundo dados do Banco Mundial[6], o Brasil figura, há tempos, entre os três primeiros lugares, seja em volume de recursos alocados em CAPEX ou em números de projetos, ao lado da China e Índia. Dessa forma, a participação privada se estabelece como forte aliada e uma importante fonte de recursos de longo prazo para o setor de infraestrutura nas próximas décadas.

O desafio requer ação simultânea e agenda baseada em quatro frentes: equilíbrio macroeconômico, arcabouço regulatório, planejamento institucional e políticas de financiamento.

A primeira frente sobre equilíbrio macroeconômico é condição básica para efetividade de qualquer programa de governo, em especial, no setor de infraestrutura, onde o usuário final, em última instância, financia os serviços via tarifas indexadas a inflação. Em um ambiente de inflação elevada, a reboque de uma pandemia global, é relevante endereçar prontamente essa questão, sem, no entanto, comprometer a segurança jurídica dos contratos, nem onerar usuários, via serviços mais caros ou ineficientes no futuro.

A segunda frente sobre arcabouço regulatório abrange o fortalecimento constante das agências reguladoras, com autonomia, independência decisória, administrativa e financeira. Busca-se alcançar maturidade regulatória, transparência e segurança jurídica, baseadas em pilares técnicos e nas melhores práticas internacionais. Evidências recentes sugerem maior protagonismo do arcabouço e maturidade regulatória como pré-requisito para a alocação de capital privado no setor de infraestrutura nas economias emergentes, movimento evidenciado, principalmente, após a crise financeira global de 2008[7]. Como implicação, o pilar Regulatório é, atualmente, visto como “complementar”, de fato, às políticas macroeconômicas e fiscais.

A terceira frente sobre aprimoramentos no planejamento institucional reforça o papel das Parcerias Público Privadas (PPPs) no desenvolvimento estratégico de longo prazo e plano nacional de infraestrutura, incentivando maior integração dos projetos com as prioridades de políticas públicas do governo. Nesse segmento, estruturas nos moldes do Programa de Parcerias de Investimentos (PPI), na qualificação, estruturação, e execução dos projetos com participação de ministérios setoriais, agências reguladoras e órgãos de controle são fundamentais.

Finalmente, a quarta frente relaciona-se a estruturas de financiamentos dos projetos, e abrange questões sobre desenvolvimento e ampliação do mercado de títulos coorporativos, em especial, das debêntures de infraestrutura, aumento da base de investidores, incluindo tópicos sobre emissões internacionais, incentivos fiscais e estímulos a investidores institucionais e estrangeiros, desenvolvimento da infraestrutura como uma classe de ativos financeiros, financiamento via modelos project finance, aperfeiçoamentos do sistema de garantias nas fases pré-operacionais e mecanismos de proteção a credores quanto à repactuação de contratos de concessão e transferência de controle.

Todas as quatro frentes, acima descritas, são determinantes para alavancar investimentos no setor, perseguindo eficiência e qualidade. A seguir, ilustramos como a iniciativa em curso – o PL de debêntures de infraestrutura – pode reforçar essa agenda.

O PL Debêntures de Infraestrutura e o Mercado de Dívida Coorporativa

O fortalecimento do mercado de títulos corporativos não financeiros, também conhecido como mercado de dívida coorporativa, é fundamental para toda a Economia. Permite a alocação eficiente de capital para financiamento de empresas, facilita o financiamento de toda uma cadeia de projetos de longo prazo, incluindo os de infraestrutura. Melhora a disciplina e saúde dos balanços das empresas, possibilita precificação eficiente do risco de crédito, diversificação de investidores institucionais e pessoas físicas, promove inclusão das Pequenas e Médias Empresas e estimula a inovação de instrumentos financeiros, ampliando a eficiência e estabilidade de todo sistema financeiro nacional.

A crise financeira global de 2008 destacou a necessidade de reduzir o domínio do sistema bancário no financiamento do setor corporativo, desenvolvendo o mercado de títulos corporativos, visto como elemento estabilizador em períodos de crise. Desde então esse mercado teve expressivo crescimento mundial.

No Brasil, o mercado brasileiro de dívida coorporativa é composto de instrumentos como debêntures (incentivadas e não incentivadas), certificados de recebíveis imobiliários (CRI), certificados de recebíveis do agronegócio (CRA) e notas promissórias. Configura-se como importante fonte de recursos para as companhias brasileiras[8], tendo expandido de 6% do PIB em 2010 para 9% do PIB em 2022, segundo dados do International Settlements (BIS).

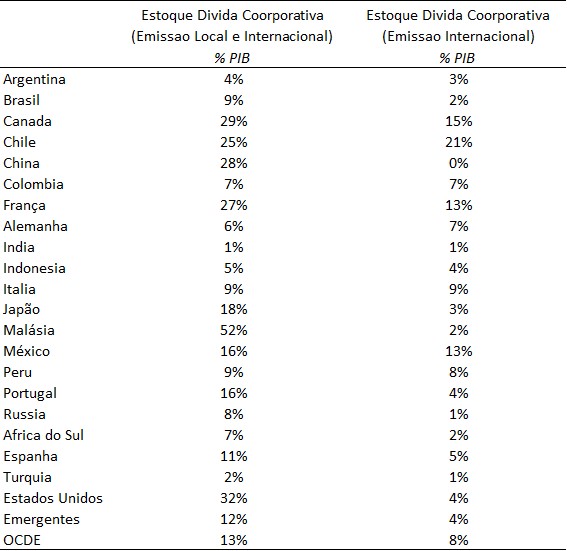

A Tabela abaixo apresenta o panorama global desse mercado para alguns países em 2022 a partir de dados do BIS[9], onde podemos inferir espaços para crescimento.

Mercado Global Dívida Coorporativa – Emissão Local e Internacional

Fonte: Elaboração Própria a partir de dados do Bank for International Settlements

Pela tabela, observamos que a proporção dos títulos coorporativos não financeiros no Brasil de 9% do PIB (USD 149 Bilhões) situa-se abaixo da média de 13% da OCDE e de 12% dos países emergentes, o que sugere haver espaço para crescimentos nesse segmento[10]. Quanto às emissões internacionais, o volume de emitido pelo Brasil é de apenas 2% do PIB, bem abaixo da média de 8% do PIB da OCDE ou dos países emergentes, sugerindo maior espaço para colocação internacional.

Nesse sentido, o Projeto de Lei das Debêntures de Infraestrutura (PL 2.646/2020), aprovado em 2021 na Câmara de Deputados, mas ainda em tramitação no Senado, pode ser de alta valia para alcançarmos os patamares globais. Propõe a criação de nova categoria de títulos de captação de recursos financeiros, as chamadas debêntures de infraestrutura, ampliando as possibilidades de financiamento para projetos de infraestrutura no Brasil.

Pode ser visto como complementar a Lei de Debêntures Incentivadas (Lei nº 12.431, de 2011), que ampliou e estabeleceu o mercado de capital como importante fonte de recursos de longo prazo. Enquanto a iniciativa de debêntures incentivadas buscou atrair pessoas físicas com incentivos fiscais como isenção de tributação no imposto de renda, as debêntures de infraestrutura têm por objetivo a atração de investidores institucionais e estrangeiros por mecanismos de incentivos tributários, indexação cambial entre outros.

As debêntures incentivadas foram, e continuam sendo, essenciais no financiamento de projetos de longo prazo no setor de infraestrutura e no próprio desenvolvimento do mercado de capital Brasileiro. O volume desse mercado aumentou, sensivelmente, a partir da nova dinâmica do papel de financiamento do BNDES após 2016, alcançando estoque atual de R$ 211 bilhões[11]. Tal montante corresponde a cerca de 27% do mercado total de dívida corporativa (USD 149 Bilhões) e a 2% do mercado de renda fixa no Brasil (USD 2.3 Trilhões). No entanto, a participação de investidores institucionais nas debêntures incentivadas segue baixa – menos de 4% do total da distribuição desde 2012 – incluindo seguradoras, entidades de previdência privada e investidores estrangeiros. Em 2022, a participação dos institucionais e estrangeiros foi praticamente nula – 0.4% do total distribuído[12].

Nesse sentido, o PL de debêntures de infraestrutura se justifica ao buscar incentivar a participação desses institucionais. A classe de ativos do segmento infraestrutura possui características desejáveis a esses investidores. A sua baixa correlação com ativos tradicionais gera oportunidades de diversificação. A estabilidade temporal dos fluxos de caixa pode fornecer hedge e funding à longa duração do passivo dos fundos de pensões ou seguradoras, em especial, do segmento de vida. Retornos justos e atrativos a longo prazo proveniente de receitas de tarifas, sujeitas a revisão e reajustes periódicos, fornece proteção contra inflação e ciclo econômico ao longo do tempo.

A iniciativa fortalece, portanto, a agenda de financiamento e desenvolvimento da infraestrutura como classe de ativos financeiros, e se apresenta como uma importante fonte potencial de recursos de longo prazo para o setor no Brasil.

Referências

1. Calderón C., Servén L., 2010, ‘Infrastructure in Latin America’, World Bank Policy Research Working Paper No 5317.

2. Calderón, C., Servén L., 2004, ‘The Effects of Infrastructure Development on Growth and Income Distribution’, World Bank Policy Research Working Paper No 3400.

3. CVM (2018). O mercado de dívida corporativa no Brasil: Uma análise dos desafios e propostas para seu desenvolvimento. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/menu/acesso_informacao/serieshistoricas/estudos/anexos/estudo_cvm_mercado_de_divida_corporativa_no_Brasil.pdf

4. Estache, A.; Foster, V.; Wodon, Q. (2002): Accounting for Poverty in Infrastructure Reform: Learning from Latin America’s Experience. WBI Development Studies, Washington, DC: The World Bank

5. Fay, M.; Andres, L.A.; Fox, C.; Narloch , U.; Straub,S.; Slawson, M. (2017). Rethinking Infrastructure in Latin America and the Caribbean Spending Better to Achieve More

6. Frischtak, C.; Mourão, J. (2017). Uma Estimativa do Estoque de Capital de Infraestrutura no Brasil. Desafios da Nação – artigos de apoio volume 1. IPEA, 2017. Disponível em: http://www.ipea.gov.br/portal/images/stories/PDFs/livros/livros/180413_desafios_da_nacao_artigos_vol1_cap02.pdf

7. Global Infrastructure Outlook. (2022). Forecasting infrastructure investment needs and gaps. Disponível em: https://outlook.gihub.org/

8. Infralatam – Public Investment in Economic Infrastructure: Evolution by Country and Sector. Disponível em: http://infralatam.info/en/home/

9. Raiser, M.; Clarke, R.; Procee, P.; Briceno-Garmendia, C.; Kikoni, E.; J. Kizito; Vinuela, L. (2017). Back to Planning: How to Close Brazil’s Infrastructure Gap in Times of Austerity. World Bank Group. 2017.

10. Rocha, K. (2020). Investimentos Privados em Infraestrutura nas Economias Emergentes: a importância do ambiente regulatório na atração de investimentos. Texto para Discussão 2584. IPEA. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/10217/1/td_2584.pdf.

11. Serebrisky, Tomás, Ancor Suárez-Alemán, Diego Margot, and Maria Cecilia Ramirez. (2015). Financing Infrastructure in Latin America and the Caribbean: How, How Much and by Whom? IDB (Inter-American Development Bank), Washington, D.C. https:// publications.iadb.org/bitstream/handle/11319/7315/Infrastructure%20Financing.%20Definitivo.pdf?sequence=1.

12. SPE (2022). Boletim de Debêntures Incentivadas. Disponível em: https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-de-debentures-incentivadas

Disclaimer

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade da autora, não exprimindo, necessariamente, o ponto de vista do Ipea.

* Pesquisadora do IPEA. E-mail: katia.rocha@ipea.gov.br

1 As relações entre infraestrutura e crescimento são bem documentadas na literatura econômica e incluem impactos no desenvolvimento, criação de empregos, acesso ao mercado, saúde e educação e redução da pobreza e desigualdade. Maiores detalhes em: Calderόn e Servén 2004, 2010; Estache, Foster e Wodon (2002).

[1] Referimos ao total de investimentos, público e privado, nos setores de energia elétrica, gás natural, transportes (rodovias, aeroportos, portos e ferrovias), água e esgoto. Dados provenientes do banco de dados Infralatam e PPI Banco Mundial

[2] Raiser et al (2017), Serebrisky et al (2015), Fay et al (2017), Frischtak e Mourão (2017)

[3] Dados disponíveis em InfraLatam http://infralatam.info/en/home/ relativo a media entre 2008 e 2019.

[4] Dados disponíveis em InfraLatam http://infralatam.info/en/home/.

[5] Ver Ardanaz et al. (2021).

[6] A base de dados Private Participation in Infrastructure – PPI monitora os volumes financeiros de CAPEX e números de projetos com controlador privado em diversos setores de infraestrutura em 124 economias emergentes de baixa e média renda, desde a década de 90. Disponível em https://ppi.worldbank.org/en/ppi

[7] Rocha, K. (2020). Investimentos Privados em Infraestrutura nas Economias Emergentes: a importância do ambiente regulatório na atração de investimentos. Texto para Discussão 2584. IPEA. Disponível em: td_2584.pdf (ipea.gov.br).

[8] Maiores detalhes podem ser encontrados em CVM (2018).

[9] Dados compilados para setembro de 2022 pelo Bank for International Settlements – BIS. Incluem títulos de dívida total (TDS) e os títulos da dívida local (DDS) reportados pelas autoridades nacionais, e títulos da dívida internacional (IDS) definidos e compilados pelo BIS a partir de fontes de dados comerciais. Disponível em https://stats.bis.org/statx/srs/table/c1?p=20223&c=

[10] Inferências devem tem em mente o efeito deslocamento (crowding out), no qual o mercado de títulos públicos (financiamento do governo) impõe limites a aumentos no mercado de dívida coorporativa

[11] Estoque de dezembro de 2022 segundo SPE (2022).

[12] Dados disponíveis em https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-de-debentures-incentivadas

Katia Rocha é Técnica de Planejamento e Pesquisa do Instituto de Pesquisa Econômica Aplicada (IPEA), autarquia vinculada ao Ministério do Planejamento, Orçamento e Gestão desde 1997.

Doutora em Engenharia Industrial/Finanças, Mestre e Graduada em Engenharia Industrial e Elétrica pela Universidade Católica do Rio de Janeiro (PUC-Rio). Professora no Departamento de Engenharia Industrial

(2002-2013).

Autora e revisora em diversos periódicos acadêmicos – Energy Policy, Journal of Fixed Income, Emerging Markets Review, Forest Policy and Economics, Pesquisa e Planejamento Econômico, Revista Brasileira de Finanças, Revista Brasileira de Economia, Economia Aplicada e Estudos Econômicos.

Atua no Planejamento, Desenvolvimento e Avaliação de Políticas públicas nas áreas de Investimentos em Infraestrutura , Economia da Regulação, Financiamento da Infraestrutura (Investidores Institucionais e Mercado de Capitais), Finanças Internacionais, Determinantes de Risco Soberano, IED e Fluxos de Capital para Economias Emergentes.