O que o adiamento do julgamento da alienação da refinaria Reman da Petrobras ensina a respeito do argumento de concorrência “descompromissada?

Elvino de Carvalho Mendonça

O adiamento pelo Cade do julgamento do ato de concentração n° 08700.006512/2021-37[1], em que a refinaria Isaac Sabbá (Reman) da Petrobras[2] está sendo alienada para o setor privado, reacendeu a discussão em torno das vendas das refinarias da empresa previstas no TCC do refino do CADE para ampliar a competição no mercado de derivados de petróleo. O base do argumento é o de que “é preciso competição para ampliar o bem-estar do consumidor”.

É verdade!! A teoria microeconômica neoclássica[3] já demonstrou que em mercados de produtos homogêneos, as estruturas de mercado mais próximas da concorrência perfeita são aquelas que geram a melhor quantidade de produto e menores preços para a sociedade.

Resultado muito conhecido dos economistas e que demonstra os benefícios da concorrência perfeita em relação ao monopólio é a fatídica comparação entre o preço de equilíbrio nestas duas estruturas de mercado:

Segundo a teoria microeconômica, o preço de equilíbrio em qualquer estrutura de mercado é dado por:

Tecnicamente, pode-se representar a margem pela seguinte equação:

Onde epsilon é a elasticidade-preço da demanda.

Para os menos familiarizados com o termo, a elasticidade-preço da demanda é uma medida de redução percentual da demanda quando o preço do produto aumenta em 1%: se a demanda pelo bem decresce mais do que 1%, então diz-se que a demanda é elástica por este bem; se a demanda decresce menos do que 1%, então diz-se que a demanda por este bem é inelástica; e se a demanda diminui exatamente 1%, então diz-se que a demanda por este bem é unitária.

Também nos ensina a teoria microeconômica que em concorrência perfeita a demanda por bens é perfeitamente elástica, o que significa dizer que o aumento do preço por um concorrente desloca a demanda para outro concorrente, fato que não acontece com a estrutura de mercado do monopólio, em que a demanda pelos bens é perfeitamente inelástica.

Portanto, é válido dizer que:

Como, por hipótese, o custo marginal é idêntico em ambas as estruturas de mercado, a margem é o elemento que define o preço.

Eis um resultado clássico da teoria microeconômica neoclássica!!!!

Conquanto não se discuta que concorrência é sempre melhor do que monopólio sob a ótica do bem-estar do consumidor, o que define a margem em cada um dos casos não é simplesmente a definição por decreto ou qualquer coisa que o valha.

É na margem que se separa o joio do trigo!!

Aqui, nós precisamos adentrar nas características que fazem com que um mercado seja ou não concorrencial. Entender que o mercado concorrencial é ideal não é difícil, no entanto, difícil é entender que a margem carrega elementos que não dependem de “boas intenções”, mas que são intrínsecos aos mercados, de maneira que não há soluções simples para algo que está na essência da estrutura.

Não tem jeito!! Aqui temos que nos debruçar sobre a teoria da defesa da concorrência e explicar que as características da margem no mercado de derivados de petróleo não são a margem do “belo” modelo de concorrência perfeita, mas algo muito mais complexo. Devemos atentar para os perigos de uma venda das refinarias da Petrobras simplesmente tendo como base o modelo microeconômico apresentado nas equações anteriores.

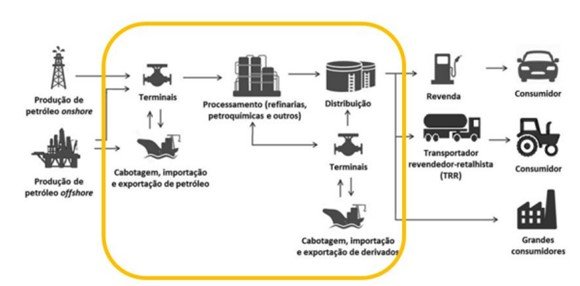

Para isso, devemos mergulhar no conceito mais básico da análise de defesa da concorrência que é o de mercado relevante e suas duas dimensões: produto e geográfico. Vale ressaltar que as refinarias transformam o óleo bruto, que extraímos dos campos, nos diversos produtos que todos nós utilizamos diariamente…(Refinarias | Petrobras).

Figura 1. Cadeia produtiva de combustíveis líquidos

Fonte: NOTA TÉCNICA Nº 22/2022/DEE/CADE[4]. Adaptado de EPE (2018, p. 18)

A cadeia produtiva do petróleo é formada por produção, refino, distribuição e revenda. As bacias de produção de petróleo estão à montante do elo de refino e as distribuidoras de combustíveis líquidos estão à jusante do elo mencionado. Importante mencionar que o petróleo marítimo produzido pelo Brasil se dá em 9 bacias, sendo as principais delas as bacias de Campos, de Santos, do Espírito Santo e do Recôncavo Baiano.

Vale ressaltar que a cadeia produtiva dos derivados do petróleo envolve um grande número de agentes, que envolvem a utilização, entre outras coisas, de terminais e de dutos para o transporte dos combustíveis, o que, por si só, são importantes barreiras à entrada neste mercado.

Observando-se a figura 1 e se apropriando da teoria da defesa da concorrência é que se pergunta quais são as condições que devem estar presentes nos mercados a montante (produção) e a jusante (distribuição) para que as características das margens sejam identificadas e a definição de concorrência trazida pelos livros texto de microeconomia seja revelada?

Nos mercados à montante e à jusante do elo de refino é preciso saber:

- Qual é o mercado relevante geográfico das bacias produtoras?

- Qual é o mercado relevante geográfico de uma refinaria?

- Como se dá o transporte do petróleo entre a bacia produtora e a refinaria (dutos etc)?

- Como se dá o transporte dos derivados do petróleo entre a refinaria e os distribuidores (dutos etc)?

- Quais são as empresas que possuem contratos de concessão nas bacias produtoras?

- etc

Estas perguntas não são novidade para o CADE. A autoridade de defesa da concorrência brasileira já se debruçou sobre elos de forma profunda, sendo profunda também a dificuldade em definir, por exemplo, mercados geográficos de derivados de petróleo. A leitura do Parecer 6/2022/CGAA4/SGA1/SG/CADE[5]da Superintendência-Geral do CADE no ato de concentração n° 08700.006512/2021-37 e das manifestações das requerentes e dos terceiros interessados mostra a dificuldade desta definição. Deve-se tratar o mercado relevante geográfico de derivados de petróleo como regional? Ou como raio de influência? O que fica claro é que o caso a caso traz a resposta.

A retirada de julgamento do ato de concentração não foi por acaso, também não foi por acaso que o governo se manifestou a favor da alienação das refinarias da Petrobras.

A teoria microeconômica ora apresentada permite concluir que alienar refinarias de petróleo não é vender pão francês na padaria. O poder de mercado das Refinarias de petróleo está na complexidade da sua Margem, haja vista as essential facilities necessárias para o desenvolvimento do negócio.

Portanto, não nos enganemos!! Utilizando a teoria microeconômica e a teoria da defesa da concorrência fica fácil entender que a alienação das Refinarias da Petrobras está mais próxima do monopólio do que da concorrência perfeita.

Tenhamos compromisso com a concorrência!!!

[1] SEI – Pesquisa Processual :: (cade.gov.br)

[2] Atualmente, a Petrobras possui as refinarias 13 refinarias que são atendidas por bacias terrestres e marítimas de produção de petróleo. As refinarias Landulpho Alves (Rlam) na Bahia já foi alienada, a refinaria Isaac Sabbá (Reman) no Amazonas encontra-se em análise no CADE[2] e a clausula 2.1 do TCC do Refino[2] celebrado entre a Petrobras e o Cade ainda prevê a venda de mais seis refinarias: Refinaria Abreu e Lima (RNEST); Unidade de Industrialização de Xisto (SIX); Refinaria Gabriel Passos (REGAP); Refinaria Presidente Getúlio Vargas (REPAR); Refinaria Alberto Pasqualini (REFAP); e Lubrificantes e Derivados de Petróleo do Nordeste (LUBNOR).

[3] Ver capítulo 24 do livro VARIAN, HALL. Microeconomia: Princípios Básicos. Editora Campus. 2000.