O novo Código de Defesa do Contribuinte, instituído pela Lei Complementar nº 225/2026, representa uma mudança relevante no desenho dos incentivos do sistema tributário brasileiro e na forma como o Estado enxerga o contribuinte. Ao tratar a redução da litigiosidade, a cooperação institucional e a diferenciação de comportamentos como objetivos centrais da administração tributária, a lei desloca o foco da repressão generalizada para um modelo que combina conformidade voluntária, previsibilidade e repressão direcionada à inadimplência estratégica, com impactos diretos sobre eficiência econômica, concorrência e custo de capital.

A experiência internacional mostra que sistemas tributários excessivamente baseados na desconfiança e na coerção tendem a produzir não apenas conflitos jurídicos, mas também efeitos econômicos indesejados, perda de legitimidade institucional e aumento da litigiosidade, lição que ganhou contornos emblemáticos em um episódio ocorrido na Suécia nos anos 1970.

Em uma sexta-feira sombria de janeiro de 1976, dois inspetores fiscais acompanhados por policiais interromperam um ensaio no Teatro Nacional Sueco para prender o diretor Ingmar Bergman. Diante de atores e técnicos, o cineasta foi levado para interrogatório sob acusação de evasão fiscal. Sua casa foi revistada, documentos apreendidos. Bergman entrou em depressão, foi internado em uma clínica psiquiátrica e, mesmo depois de as acusações serem arquivadas, deixou a Suécia prometendo nunca mais voltar. O problema, como ele próprio disse, não foram os impostos, mas o tratamento recebido do fisco: um espetáculo burocrático de força, humilhação e desconfiança[1].

O episódio provocou um choque institucional. A autoridade fiscal sueca passou a se perguntar se tratar todo contribuinte como trapaceiro era, de fato, a melhor forma de garantir arrecadação. A partir dali, iniciou-se uma longa mudança de paradigma: menos coerção indiscriminada, mais cooperação, previsibilidade e respeito. Compliance não como medo, mas como relação.

Quase cinquenta anos depois, o Brasil começa a enfrentar dilema semelhante, ainda que em escala muito maior. O contencioso tributário brasileiro ultrapassa R$ 5 trilhões, encarece o crédito, afasta investimentos e distorce a concorrência. Estudos empíricos mostram que o país produz, como proporção do PIB, dezenas de vezes mais litígios do que economias avançadas, e que esse ambiente de incerteza eleva o custo de capital das empresas, já que o risco fiscal é precificado pelos credores[2].

É nesse contexto que surge o novo Código de Defesa do Contribuinte, instituído pela Lei Complementar nº 225. Facilitar o cumprimento das obrigações, orientar antes de punir e adequar meios e fins para evitar excessos deixam de ser boas intenções e passam a ser comandos legais. Talvez a mudança mais profunda seja simbólica: o Código afasta a presunção generalizada de má-fé. Não parte mais da ideia de que todo contribuinte é, por definição, um potencial infrator. Ao contrário, reconhece que a maioria busca cumprir suas obrigações, ainda que enfrente um sistema complexo e custoso. Programas de conformidade, canais de diálogo e mecanismos de autorregularização são desenhados para prevenir conflitos, não para produzi-los.

Mas o Código não é ingênuo. Ao mesmo tempo em que protege o contribuinte cooperativo, cria a figura do devedor contumaz, aquele que transforma a sonegação em modelo de negócios. No setor de combustíveis, por exemplo, empresas entram no mercado por curtos períodos, praticam preços artificialmente baixos porque não recolhem tributos, ganham mercado rapidamente e depois desaparecem, deixando prejuízos aos concorrentes regulares e ao próprio consumidor.

Aqui, a questão deixa de ser apenas arrecadatória e passa a ser concorrencial. A sonegação estratégica gera uma competitividade espúria: não vence quem é mais eficiente, mas quem burla o sistema. O processo concorrencial deixa de selecionar produtividade, inovação e qualidade e passa a premiar o infrator. O resultado é menos bem-estar social, mais informalidade e, frequentemente, produtos e serviços de pior qualidade.

O novo Código tenta corrigir essa distorção ao separar, com critérios rigorosos, o contribuinte em dificuldade do devedor contumaz. Para este último, prevê sanções duras e focalizadas, como restrições a benefícios fiscais, licitações e recuperação judicial. Para o primeiro, oferece cooperação, previsibilidade e redução de conflitos.

A lição do caso Bergman permanece atual: quando o Estado trata o contribuinte como inimigo, perde legitimidade e eficiência. Sistemas tributários modernos dependem menos de espetáculos de força e mais de confiança institucional. O novo Código de Defesa do Contribuinte não resolve todos os problemas, mas sinaliza que o Brasil começa, ainda que tardiamente, a aprender essa lição.

[1] LARSEN, Lotta Björklund. Shaping taxpayers: values in action at the Swedish Tax Agency. New York: Berghahn, 2017, p. 1–2.

[2] Martineza, A. L; Moraes, A. e Neto, A.S.: Tax litigation and capital costs: evidence from Brazil. Revista de Contabilidade e Organizações (2025), v.19.

Bianca Mollicone. Doutora em Direito pela USP, Economista, Sócia do Pessoa & Pessoa Advogados, Vice-Presidente da Associação Brasileira de Direito e Economia (ABDE)

César Mattos. Doutor em Economia pela UnB, Ex-Conselheiro do CADE, Ex-Secretário de Advocacia da Concorrência do Ministério da Fazenda

A chamada “Conferência das Partes” (Conference of the Parties – COP) reúne os signatários da Convenção Quadro da ONU[1] assinada por 154 países na Conferência sobre meio ambiente do Rio de Janeiro em 1992, tendo sido a sua primeira edição em Berlim em 1995. Na “COP 3”, em Kyoto no Japão, surgiu o Protocolo de Kyoto, o grande tratado internacional sobre meio ambiente com metas concretas compulsórias para os países industrializados[2].

Em novembro de 2022, o Brasil se candidatou na COP 27 em Sharm El-Sheik no Egito para sediar a COP 30 em 2025. A confirmação à candidatura foi feita em maio de 2023 e, no mês seguinte, foi realizado o anúncio oficial da realização da COP 30, na Capital do Pará, Belém[3].

Um ponto fundamental sobre a natureza econômica das COPs em geral é que os resultados esperados têm a característica de “bens públicos” para todo o planeta. Em grande parte, seus benefícios não são “apropriados” individualmente por cada país que implementa ações de redução de gases de efeito estufa, mas por todos os países, gerando um típico problema de “lógica de ação coletiva” (o problema do “free-rider” ou do “carona”) na linha de Mancur Olson (1965)[4].

E o principal problema disso em economia é que todos os beneficiários gostam de usufruir dos bens públicos, mas têm todo o incentivo a não cooperar com a obtenção dos seus resultados. Isso porque o já difícil processo de desenvolvimento econômico passa a ser bem mais caro com as restrições de emissão. Novas tecnologias devem ser, inclusive, viabilizadas para que os países sejam capazes de continuar crescendo, mas de forma compatível com as metas de clima. Assim, todos os países querem que todos contribuam para o atingimento das metas, mas nenhum individualmente deseja contribuir, pelo menos de forma substancial. Ou seja, a adoção voluntária de metas, sem recompensas individualizadas para cada país, não é algo desejado por nenhum país isoladamente. O ideal para cada país, do ponto de vista econômico, é que se contribua pouco, torcendo para que os outros contribuam mais de forma a reduzir a emissão global de gases de feito estufa.

Não à toa, os EUA, que até 2005 eram o maior poluidor do planeta, nunca assinaram o protocolo de Kyoto. O Canadá foi o primeiro a sair em 2011/12. Na COP de 2012 em Doha, a chamada “Emenda Doha” gerou um novo conjunto de metas. No entanto, Japão, Nova Zelândia e Rússia, que participaram do protocolo de Kyoto, não assumiram novas metas em Doha.

A partir do Acordo de Paris de 2015, foram submetidas em 2020/21 as chamadas “Contribuições Determinadas Nacionalmente” (Nationally Determined Contributions (NDCs)), detalhando como cada país planejava reduzir suas emissões de gases de forma a conter o incremento da temperatura média da terra bem abaixo dos 2º C acima dos níveis observados na época pré-industrial. E a ideia seria uma atualização a cada cinco anos com um grau de “ambição crescente”.

Outra novidade do Acordo de Paris, que pode ser entendido como um “reinício do jogo”, foi os países em desenvolvimento passarem a também ter metas, o que aumentaria a “pressão moral” sobre os países desenvolvidos em também se comprometer e de forma significativa.

Há expectativa de que boa parte das NDCs sejam reapresentadas em setembro, sendo que o Brasil havia apresentado uma atualização da primeira NDC em 2021/22 e a segunda NDC em novembro de 2024. Na COP 30 de 2025 se espera focar na implantação dessas NDCs e na consistência dessas com o que se espera de redução no incremento da temperatura do planeta.

O ponto principal para nossos propósitos aqui é que já, naturalmente, há desincentivo dos países individualmente neste tipo de ação coletiva, apesar das palavras sempre otimistas e doces das diplomacias. E preços muito elevados de hospedagem em qualquer cidade que sedie a COP podem, de fato, ampliar a natural má vontade em participar ou, simplesmente, servir de álibi para os países não virem ao evento, enviarem delegações muito pequenas sem representantes com capacidade de compromisso e decisão.

Desde o início de 2025 começaram a aparecer as dificuldades com a hospedagem para a COP 30 em Belém. Entre Julho e Agosto de 2025, a atenção para o problema se intensificou, havendo, inclusive, uma reunião de emergência da ONU para debater os preços elevados das acomodações e as reclamações de delegados de diversos países.

O Brasil divulgou nesta última sexta-feira, 22 de agosto, que apenas 47 dos 196 países previstos tinham hospedagem e confirmaram presença na COP 30. A Áustria cancelou sua participação com base explícita no argumento de preços elevados de estadia[5].

O governo está intermediando ativamente as acomodações, inclusive com a segmentação de reservas para delegações de países com menor PIB per capita por preços menores (diárias entre US$ 100 e US$ 200) e para as de países com maior PIB per capita por preços maiores (diárias entre US$ 200 e US$ 600).

As acusações de “abusividade” e “ganância excessiva” na cobrança de preços nas acomodações em Belém pelos donos de hotéis têm sido reiteradas, alegando-se preços 10 ou 15 vezes superiores ao “normal”. O governo informou que tem tomado medidas como pedir a investigação de abuso sobre os preços, mas que “somos uma democracia, temos limites de intervenção no setor privado. (…) Estamos negociando no limite para que os preços possam baixar em Belém”. Nesse contexto, “em fevereiro e março, a rede hoteleira foi procurada para firmar um termo de ajustamento de conduta (TAC), para estipular que o preço o máximo do mercado fosse igual ao do Círio de Nazaré”[6].

O parâmetro do governo acima indicado dos preços das acomodações durante o Círio de Nazaré em Belém reflete a ideia de que o evento que mais gera procura de hotéis na capital paraense deveria ser uma referência mínima sobre como deve ser a “demanda de pico” de um negócio que conta com enorme sazonalidade.

No entanto, há diferenças fundamentais entre a COP 30 e o Círio de Nazaré. Será que as pessoas que vão a tais eventos possuem as mesmas características o que torna as “disposições a pagar” e ao comparecimento suficientemente similares? Obviamente que não. O Círio é um evento primordialmente religioso composto por pessoas físicas, muitas do próprio norte do país, enquanto a COP 30 é primordialmente um evento em que os principais resultados serão medidos pelas reuniões entre representantes dos governos de vários países. E é nesses últimos que os esforços de acomodação deveriam se concentrar caso o objetivo seja realmente resultados concretos de avaliar os “deveres de casa” feitos e elaborar aqueles a fazer pelos países.

De um lado, como os governos ou empresas pagam boa parte das despesas de seus representantes, isso reduz as restrições em geral mais significativas em relação ao orçamento das pessoas físicas. De outro lado, os incentivos de quem vai pagar, ou seja, os próprios governos, para participar pode não ser tão significativo assim dada a já comentada natureza de bem público e da generalização de orçamentos apertados após o imenso incremento de gastos e dívidas observado na crise da Covid-19.

Ademais, o câmbio, mesmo tendo valorizado recentemente, ainda é favorável a estrangeiros, o que pode os tornar mais dispostos a pagar o que quer que seja em território nacional em relação aos fiéis do Círio.

Sendo assim, a referência Círio de Nazaré é suficientemente diferente do evento COP 30 para servir como qualquer base para verificar “abusividade de preços”.

Na realidade, não há, em geral, qualquer critério seguro para definir “abusividade” de preços como gostam de defender os “consumeristas” mais radicais a não ser a magnitude dos números como 2 vezes, 10 vezes ou 20 vezes mais. E cada um tem uma dimensão sobre o que é muito ou pouco em função da análise do fenômeno em si. Mais do que quintuplicar os preços de passagens e hotéis em Salvador ou Recife no Carnaval, por exemplo, não constitui resultado inesperado. A ideia de abusividade por ganância dos donos de hotéis mais atrapalha do que ajuda a compreender e, pior, tentar corrigir o “problema”.

De fato, uma das funções principais de um sistema de preços é realizar o racionamento da oferta frente à demanda. E isso vale principalmente para um momento de súbito incremento significativo da demanda frente a uma oferta fixa de acomodações em hotéis.

Preços mais altos constituem a principal forma de fazer com que a quantidade demandada caiba nessa oferta fixa de hotéis. Mais do que isso, preços maiores incentivam a oferta de mais opções pelo AirBNB ou outros meios, atenuando o rigor do racionamento. E note-se que quanto mais o governo buscar reduzir os preços dos hotéis na marra, menor a ação deste mecanismo suplementar de oferta[7]

Sendo assim, somos francamente contrários à ideia de intervenção do governo por meio da contestação de alegadas “abusividades de preços”.

No entanto, reconhecemos que este mercado não é convencional, justamente porque os elementos definidores das curvas de demanda não são os convencionais. Primeiro, por que os demandantes não derivam o que seria uma ”satisfação” plenamente apropriada por eles próprios, o que está na base da construção das curvas de demanda usuais em economia. Como já argumentamos, o resultado que se deseja não é a satisfação das pessoas que lá estarão ou principalmente dos governos que as delegações representam. O resultado que se deseja é um bem público relativo às políticas ambientais e o “consumidor” em causa, especialmente delegações de governos, não tem ganhos específicos para si próprios, mas apenas para todo o mundo[8].

Daí que a prioridade dos esforços e recursos financeiros para os organizadores da COP 30 deveria estar direcionada a garantir e mesmo subsidiar a presença e participação das delegações dos países e blocos mais poluidores do planeta.

E o mais importante não é “olhar para trás” e avaliar o quanto os países já emitiram, mas “olhar para frente” sobre o quanto os países provavelmente emitirão a mais se nada for feito.

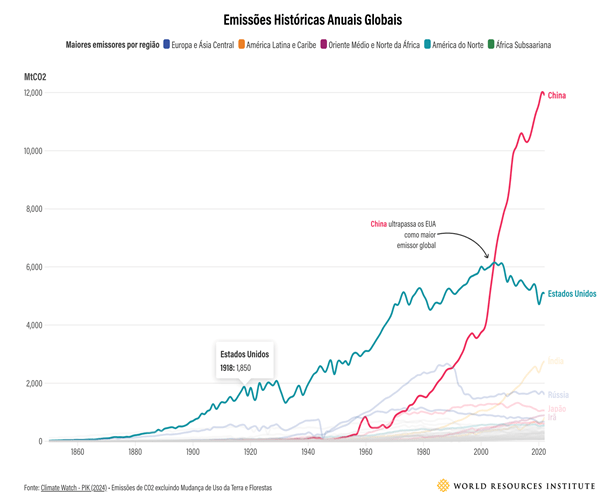

As emissões históricas anuais globais, medidas pelos dados do World Research Institute (WRI)[9], mostram o comportamento histórico e recente das emissões por país.

Em 2005, a China ultrapassou os EUA que foi o maior emissor de Co2 por todo o século 20. Em 2022, a China prossegue liderando como a maior emissora de CO2, seguida pelos Estados Unidos, Índia, Rússia e Japão. O Brasil ocupava a décima posição no ranking. Seria com base nesses rankings que os esforços para garantir presença e participação das delegações pelo governo, fora do mecanismo de mercado, deveriam se concentrar.

No entanto, não parece ser essa a preocupação dos organizadores da COP 30. Segundo organizadores do evento[10] o problema maior é a dificuldade de participação dos países pobres (e que menos emitem e que, portanto, tem menos a contribuir para o bem público “melhoria do meio ambiente”) face o preço das hospedagens: “Temos que encontrar uma maneira de que eles possam estar em Belém. Com a ausência dos países pobres, ficaria uma COP sem legitimidade”.

De fato, não é muito claro o que quer dizer “legitimidade” no contexto da provisão de um bem público como a melhoria do clima. Argumenta-se que é porque eles são os mais afetados pela crise do clima. Sem entrar nesse mérito de quem é mais ou menos afetado, o importante é conseguir compromissos de quem “afeta mais” e não de quem é “afetado mais” pela crise do clima. Se ambos esses grupos (quem é afetado e quem afeta) puderem estar presentes, ótimo. Mas havendo um cenário de racionamento de hospedagens, que é o que os preços muito elevados sinalizam, a prioridade é garantir mais fortemente a presença dos maiores poluidores. E não dar de graça um álibi para se ausentar.

A COP 30 deve ser entendida menos como uma festa em que todos desejam estar presentes pelas vantagens individuais ou de grupos restritos pela participação e mais como a entrega de “deveres de casa” em que o desejo do aluno muitas vezes pode ser conseguir um atestado médico para postergar sua conclusão.

As prioridades invertidas fora dos grandes poluidores podem revelar, na realidade, que os objetivos do governo estão menos na solução de um típico problema de ação coletiva e mais em construir narrativas políticas sem qualquer efeito prático. Esperamos que a estratégia possa ser revista.

[1] A UNFCCC (Convenção-Quadro da Organização das Nações Unidas -ONU-) é um tratado internacional sobre mudança climática, visando estabilizar as concentrações de gases de efeito estufa na atmosfera.

[2] Os países em desenvolvimento como Brasil, China e Índia não firmaram compromissos mandatórios em Kyoto, mas foram “estimulados” a realizarem ações a favor da redução das emissões de forma voluntária e a participarem dos chamados mecanismos flexíveis como o mercado de carbono. Vale mencionar que o Brasil criou recentemente o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE) com Lei aprovada no Congresso ano passado, a Lei 15.042, de 2024.

[3] Ver a notícia do governo sobre o anúncio em https://www.gov.br/planalto/pt-br/acompanhe-o-planalto/noticias/2023/06/em-belem-presidente-lula-participa-do-anuncio-oficial-da-realizacao-da-cop-30

[7] Inclusive, reportou-se que alguns proprietários estão despejando inquilinos na capital paraense. Sem entrar no mérito de se os proprietários, constatando oportunidade de lucro, estão sendo ou não “justos”.

[8] A não ser que valha a tese ingênua de que os países se movem altruisticamente neste tema uns em relação aos outros.

Os Textos para Discussão da WebAdvocacy é uma série de textos técnico-científicos nas áreas de direito e economia, que visa a ampliar a discussão acadêmica em torno dos temas de defesa da concorrência, regulação econômica, comércio internacional, direito econômico, direito tributário, entre outros.

Os textos para discussão da WebAdvocacy estão disponíveis para leitura na plataforma no link: Textos para Discussão.

Corpo editorial

Editor:

Elvino de Carvalho Mendonça

Conselho editorial:

Amanda Flávio de Oliveira – Doutora em direito

Eduardo Molan Gaban – Doutor em direito

Elvino de Carvalho Mendonça – Doutor em economia

Fernanda Manzano Sayeg – Doutora em direito

Fernando de Magalhães Furlan – Doutor em direito

Katia Rocha – Doutora em Engenharia de Produção/Finanças

Luiz Alberto Esteves – Doutor em economia

Márcio de Oliveira Júnior – Doutor em economia

Marco Aurélio Bittencourt – Doutor em economia

Marcos André Mattos de Lima – Mestre em economia

Rachel Pinheiro de Andrade Mendonça – Doutora em direito

Vanessa Vilela Berbel – Doutora em Direito

Ficha catalográfica

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista da WebAdvocacy – Direito e Economia.

É permitida a reprodução deste texto e dos dados nele contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

Teoria econômica da regulação e informação assimétrica do regulador sobre custos

Uma das mensagens mais relevantes da teoria econômica da regulação quando o regulador se depara com informação assimétrica frente à firma regulada em relação a alguma variável relevante como a função custo é simplesmente que o “ótimo” é inimigo do “bom”: o regulador tentar implementar uma solução regulatória assumindo que sabe tudo gera um resultado ruim.

O desenvolvimento da teoria econômica da regulação entre os anos 80 e 90 procura construir modelos econômicos mostrando este problema e como o “bom” pode ser o melhor possível para o regulador dada a sua inescapável restrição informacional sobre variáveis como a função custo[2].

Para quem está familiarizado com esta literatura, chama a atenção a complexidade dos modelos econômicos, com ampla utilização de instrumental matemático. Nosso objetivo aqui nesse artigo é “traduzir” estes modelos da forma mais simples possível para um público mais amplo que os economistas, destacando as suas principais conclusões.

Discutimos na próxima seção os dois principais objetivos regulatórios. Na seção III apresentamos o trade-off fundamental entre esses dois objetivos que é resultado da assimetria de informação. A seção IV contrapõe as características dos contratos puros de preço fixo e cost plus. A seção V apresenta a ideia de o regulador oferecer um menu de contratos para a firma regulada. Estando tais contratos bem formatados, cada tipo possível de firma regulada conforme sua eficiência escolherá o contrato formatado exatamente para ela. Inclusive o tipo mais eficiente possível escolherá um contrato puro de preço fixo e o menos eficiente possível um de cost plus. A seção VI apresenta a influência da magnitude da assimetria de informação no problema.

A seção VII conclui trazendo o paralelo entre a escolha do contrato de trabalho de Lee Iaccoca na Chrysler com a da firma regulada frente a um menu ótimo de contratos oferecido pelo regulador. Ambos trazem a mensagem principal de modelos econômicos em que se verifica um problema de agente/principal: os mais eficientes escolhem os contratos com o maior poder do esquema de incentivo possível e os menos eficientes o de menor poder.

1.Objetivos regulatórios

Os modelos econômicos nessa literatura assumem como os dois principais objetivos do regulador em setores regulados de infraestrutura, “incrementar a produtividade” e o que se descreve como a “extração de renda do produtor”. Este último objetivo diz respeito a duas possibilidades que esclarecem melhor a função deste objetivo:

preços módicos do serviço para o consumidor, para uma dada função custo, ou seja, o preço é mais próximo possível do custo médio ou marginal e/ou;

menores transferências do Estado (ou seja, do contribuinte) à firma regulada[3], o que equivale a menos subsídios e/ou mais tributos.

O problema é que esses dois objetivos, produtividade e extração de renda do produtor, em geral, estão em conflito: quanto mais o regulador desejar induzir incrementos da produtividade, menos renda será capaz de extrair do produtor em favor do consumidor e vice-versa e quanto mais renda desejar extrair, menor a capacidade de gerar incentivos à produtividade. Isso constitui o principal trade-off da teoria econômica da regulação com informação assimétrica regulador/regulado: produtividade x extração de renda.

2. O Trade-Off essencial da regulação

O interessante é que esta escolha ou trade-off entre objetivos regulatórios decorre da própria informação assimétrica do regulador em relação à firma regulada. Se não houvesse este problema, não haveria trade-off algum: o regulador poderia compatibilizar o maior incentivo possível à produtividade com o preço mais módico ou a menor transferência à firma regulada possíveis.

Quanto maior a assimetria informacional entre regulador e regulado, ou seja, quanto menos o regulador conhece sobre alguma variável relevante do setor regulado, a capacidade de reduzir custo por exemplo, mais acentuado é este trade-off. Ou seja, para um mesmo incentivo à produtividade da regra regulatória, menos rendas serão extraídas do produtor o que implica ou preços maiores do serviço e/ou mais subsídios (ou menos tributos) à (pagos pela) firma.

Os primeiros autores que trataram explicitamente do problema de informação assimétrica entre o regulador e o regulado e suas implicações para o trade-off produtividade/extração de renda foram Baron e Myerson (1982)[4].

Estes autores constroem um modelo supondo que regulador e regulado conhecem a curva de demanda, mas o primeiro não conhece a função custo do regulado que depende da quantidade “q”, a quantidade produzida e conhecida por ambos, regulador e regulado, e “θ” um parâmetro da função custo que é conhecido pelo regulado, mas desconhecido do regulador. Ou seja, a função custo é C(q,θ). O regulador, apesar de não conhecer o verdadeiro valor “θ”, sabe a distribuição de frequência desta variável, ou seja, sabe quais os valores mais e os menos prováveis de “θ” e qual a probabilidade exata de cada um. Apenas a firma regulada sabe exatamente o valor de “θ” que é dela própria.

O regulador define não apenas o preço regulado, mas também um subsídio (que pode ser negativo, ou seja, um tributo) que transferirá à firma regulada.

Estas duas variáveis regulatórias, preço e subsídio/tributo serão definidas pelo regulador com base na função custo reportada pelo regulado, C(q,θreportado) àquele. Como o regulador não sabe o valor de θ, não obrigatoriamente o valor de θreportado é o verdadeiro valor dessa variável, ou seja, θ que podemos chamar de θverdadeiro. Ou seja, o regulado pode mentir sobre a parte não conhecida da função custo pelo regulador, fazendo θreportado≠θverdadeiro.

Note que a firma regulada não pode mentir sobre a quantidade “q” pois, ambos, regulador e regulado, conhecem a curva de demanda que estabelece uma relação unívoca entre preço e quantidade.

De fato, o regulado pode ter naturalmente um incentivo para reportar custos mais elevados C(q,θreportado) > C(q,θverdadeiro), pois reporta um θ ao regulador tal que θreportado>θverdadeiro, aproveitando-se do desconhecimento sobre o valor real “θ”. Ou seja, o regulado pode mentir reportando um custo maior do que realmente é para o regulador de forma a conseguir preços regulados ou subsídios (ou tributos) maiores (menores) do que seriam caso não houvesse a informação assimétrica sobre custos entre eles. Preços regulados maiores e subsídios maiores (e/ou tributos menores) geram lucros maiores.

Assume-se que a regra pela qual o regulador vai utilizar para definir o subsídio (ou o tributo) e o preço regulado com base no custo informado C(q,θreportado) pelo regulado será previamente informada à firma regulada. Essa regra é que definirá o θreportado ideal pela firma regulada.

Supõe-se que os reguladores se comportam pelo que os economistas entendem como “reguladores benevolentes”, maximizando uma função de bem estar social, “W”. Esta última será dada pela soma ponderada dos ganhos esperados dos consumidores (pelo excedente do consumidor) e dos lucros da firma regulada:

Função de Bem-Estar Social W = Excedente dos Consumidores + α * Lucros da Firma Regulada

Sendo 0≤α≤1 uma variável de preferência distributiva. Quando o regulador pondera mais fortemente os consumidores teremos α<1 e quanto mais próximo α estiver de zero mais os consumidores são preferidos pelo regulador em relação às firmas reguladas, o oposto da teoria da captura de Stigler.

Baron e Myerson (1982) mostram que a regra regulatória de conversão do custo reportado em combinações de preços regulados e subsídios que maximizam esta função de bem estar social “W” deve ser tal que induza à firma regulada não mentir sobre o valor do custo reportado realizado C(q,θreportado). Ou seja, a regra da política regulatória que converte custos em preços regulados e subsídios (ou tributos), de forma a maximizar a função de bem estar social “W”, deve ser tal que induz a firma regulada a sempre falar a verdade, induzindo a que o custo reportado C(q,θreportado) seja igual ao verdadeiro C(q,θverdadeiro), ou, de forma equivalente, a regra da regulação ideal que escolhe preços e subsídios (ou tributos) baseadas no custo reportado deve induzir à firma regulada reportar θreportado tal que que θreportado= θverdadeiro.

Na linguagem de teoria econômica de desenho de mecanismos, a política regulatória de definir preços regulados e subsídios (ou tributos) com base no custo reportado deve se basear no chamado “princípio da revelação” que corresponde a tornar sempre vantajoso ao regulado falar a verdade, no caso, sobre o custo reportado. Isso limita o conjunto de políticas regulatórias desejáveis apenas àquelas que induzem à firma regulada falar a verdade sobre seu custo.

O ponto fundamental é que maximizar a função de bem-estar social acima “W” nesta situação de informação assimétrica do regulador constitui uma perda em relação à situação hipotética em que não exista este problema de informação assimétrica. Tanto os valores dos preços regulados quanto os subsídios (ou tributos) desta política regulatória indutora da verdade, θreportado= θverdadeiro, gerarão resultados sociais piores do que se existisse informação perfeita do regulador.

No entanto, o regulador não reconhecer que sua informação é assimétrica em relação ao regulado e insistir em políticas regulatórias que assumam que a informação é perfeitamente simétrica entre ambos, quando ela não é, é pior. As duas ferramentas regulatórias, preços e subsídios (ou tributos), serão calibradas com base em valores reportados errôneos θreportado≠θverdadeiro que gerarão valores de “W” inferiores aos que poderiam ser obtidos se a regra induzisse à verdade. Isso nada mais seria que a busca do regulador pelo “ótimo”, com a ilusão da informação perfeita, comprometendo o alcance do “bom”, aceitando a sua própria limitação informacional.

Aqui podemos falar na busca de um “ótimo restrito” para “W” em função do problema de informação assimétrica ao qual é chamado de “ótimo de segundo-melhor” ou “ótimo de second-best”. Assim, conclui-se que:

W com Informação Simétrica e Perfeita ≥

W com Assimetria de Informação com regulação induzindo θreportado= θverdadeiro com “ótimo de second-best” ≥

W com Assimetria de Informação com regulação presumindo equivocadamente que informação é simétrica e perfeita, induzindo θreportado≠ θverdadeiro.

Baron e Myerson (1982) se referem, no início do artigo, à solução dada anteriormente por Loeb e Magat (1979)[5] que defendem a solução de transferir um subsídio equivalente ao valor do excedente do consumidor à firma regulada e esta última escolhe o preço igual a custo marginal. O problema desta solução seria transferir todo o excedente econômico para a firma regulada, comprometendo o objetivo de extração de renda do produtor.

Loeb e Magat (1979) sugerem um leilão (uma licitação) para se tornar a firma regulada, o que dissiparia ex-ante estas rendas que serão geradas ex-post. O problema dessa solução, segundo Baron e Myerson (1982), é que pode não ter mais que uma firma capacitada o suficiente para participar do leilão, o que impediria de que as rendas fossem realmente dissipadas por este procedimento. Ademais, mostram que a solução de Loeb e Magat (1979) seria um caso particular do argumento mais geral de Baron e Myerson (1982) quando não há preocupações quanto ao objetivo extração de renda, ou seja, consumidores e produtores têm o mesmo peso na função de bem estar social do regulador.

3.Regulação por preço fixo x cost plus

O conhecido livro de Laffont e Tirole (1993)[6] buscou sistematizar da forma mais completa a ideia de analisar a economia da regulação com base na premissa da existência de informação assimétrica do regulador. Nesse caso, a regulação é sujeita não apenas ao problema da seleção adversa com “informação oculta” da firma regulada em relação ao regulador como do moral hazard com “ação oculta” da firma regulada em relação ao regulador. Isso pode ser visto diretamente na seguinte função custo assumida pelos autores:

β é o “parâmetro tecnológico” relacionado ao inverso da produtividade (ou seja, relacionado positivamente com o custo), sendo a fonte do problema de seleção adversa da regulação tal como o “θ” da função custo de Baron e Myerson (1982). Igualmente ao modelo desses autores, o regulador não conhece β, mas conhece a distribuição de frequência dos tipos possíveis de β. Quanto maior “β” maior o custo “C” e, portanto, menor a produtividade.

“e” é uma variável da função custo não observável relativa ao esforço de gestores e trabalhadores para reduzir o custo. Quanto maior “e”, menor “C” e, por conseguinte, maior a produtividade. Os autores assumem que o custo cai com o esforço[7], mas tal queda ocorre a taxas decrescentes[8]. “ε” é o erro estocástico da função custo com valor esperado igual a zero.

Laffont e Tirole (1993) adotam a hipótese mais do que intuitiva que seres humanos são preguiçosos, introduzindo a conhecida “lei do menor esforço”, especialmente para trabalho. Para trazer este aspecto ao problema, os autores colocam o não observável esforço “e” como algo custoso para trabalhadores e gestores, portanto uma variável que gera “desutilidade” ou “desconforto” para as pessoas[9].

Em lugar do valor de “α” de Baron e Myerson (1982) que indica o inverso da preferência do regulador pelos consumidores em relação aos lucros da firma regulada, Laffont e Tirole (1993) utilizam o valor de ƛ que corresponde ao custo sombra dos fundos públicos relacionado à distorção gerada pela arrecadação de tributos na economia. Decorre do fato que os autores realizam uma convenção contábil na qual o governo recebe a receita da firma regulada em função da cobrança dos preços aos consumidores, paga o custo da firma “C” e ainda uma transferência líquida “t” para a firma regulada. Quanto mais transferir, mais impostos deve arrecadar em tributos, aumentando a distorção. A ideia é que para $1 transferido para a firma regulada, acresce-se o custo sombra ƛ. Ou seja, a transferência de $1 custa $ 1+ ƛ para a sociedade.

O principal ponto da regulação com informação assimétrica para os autores é compreender o trade-off básico entre os objetivos de prover incentivos à firma regulada para aumentar seus esforços, reduzindo seus custos (ou incrementando produtividade) e para extrair renda dessa mesma firma que, no caso, é transferir o menor valor de “t” possível do Estado para a firma[10].

Laffont e Tirole (1993, p. 39/41) em sua Introdução explicam de forma mais detalhada porque estes dois objetivos regulatórios “incentivo para produtividade ou redução de custos” e “extração de renda da firma regulada ou menos transferências para a firma regulada” estão necessariamente em conflito quando há informação assimétrica do regulador frente ao regulado com base nos dois tipos “puros” de políticas de regulação de preços:

uma política de “preço fixo” (ou invariável) em relação a custos passados (ou realizados) ou;

uma política de preços baseados nos custos passados (ou realizados) chamados de “cost-plus”.

Os efeitos destes dois tipos puros sobre os dois objetivos são resumidos na tabela a seguir:

Tabela I. Trade-Off Incentivos para Redução de Custo/Extração de Renda e Políticas Regulatórias Puras

Objetivos

Tipo “Puro” de Regulação

Incentivo ao Esforço para Redução de Custos

Extração de Renda

Preço Invariável em Relação a Custos Passados – “Preço Fixo”

100%

0%

Preço Baseado nos Custos Passados – Cost Plus

0%

100%

Aqui vale a citação direta dos autores (p.40):

“Um contrato de preço fixo (invariável em relação a custos passados) induz a quantidade correta de esforço porque ele torna a firma o “reclamante residual” das suas economias (geradas pela redução) de custo. A firma tem então o incentivo socialmente ótimo para reduzir custos dado que ela recebe um dólar para cada dólar recebido. Em contraste, um contrato de cost-plus não provê qualquer incentivo para a redução de custos, já que a firma não se apropria de qualquer uma das suas economias de custos.

Esta lógica é revertida quando se trata do objetivo de extração de renda. Sob um contrato de preço fixo, qualquer redução exógena dos custos é recebida pela firma (dado que um custo menor nesta regra não resultará em preço menor)…..Em contraste, um contrato de cost plus é ideal para a extração de renda dado que qualquer redução de custo é recebida pelo governo (pois consegue repassá-la para o preço que se torna menor) e não pela firma” para quem o relevante é, de fato, o lucro unitário dado pela diferença entre preço e custo que é imutável nesta regra.

4. Menu de contratos

Laffont e Tirole (1993) defendem que o regulador oferte um “menu de vários contratos” ao agente regulado, um para cada tipo de regulado que ele acredite existir. Se este menu estiver bem formatado, o contrato desenhado para o tipo de regulado “x” será exatamente o escolhido por este tipo “X”.

E nos extremos deste menu haveria dois contratos. Em um extremo, o contrato formatado para o tipo de firma mais eficiente possível, ou seja, com a maior capacidade de redução de custo, que seria um contrato de preço fixo, ou seja, sem custos realizados na fórmula de modo a prover o máximo incentivo possível à produtividade, focando, portanto, no primeiro objetivo regulatório. E justamente o tipo de firma regulada mais eficiente será quem terá incentivos para escolher, dentro do menu de contratos oferecido pelo regulador, justamente este contrato formatado para ela, ou seja, o contrato de preço fixo.

No outro extremo, o contrato formatado para o tipo de firma menos eficiente possível, que seria o contrato de cost plus, ou seja, repassando 100% do custo realizado para o preço de forma a extrair toda a renda do produtor, focando, portanto, no segundo objetivo regulatório. E justamente o tipo de firma regulada menos eficiente será quem terá incentivos para escolher, dentro do menu de contratos oferecido pelo regulador, justamente este contrato formatado para ela, ou seja, o contrato de cost plus.

Note nos dois casos que a escolha da firma regulada do contrato regulatório com base no menu de contratos oferecido pelo regulador resulta em uma revelação de qual o tipo daquela. Como cada contrato foi desenhada para um tipo específico de firma regulada, quando esta última escolhe um deles, está revelando que ela é o tipo para o qual o contrato foi desenhado. Assim, se escolher o contrato de preço fixo, o regulador pode depreender que é o tipo de firma mais eficiente possível. E caso escolha o contrato de cost plus, o regulador pode depreender que é o tipo de firma menos eficiente possível.

Assim, vejamos uma firma regulada escolhendo no meio, contratos intermediários entre aqueles extremos de preço fixo puro e cost-plus puro, ponderando os dois objetivos regulatórios conforme se esteja mais próximo de um outro. Vejamos como se misturam esses dois tipos puros por meio de uma regulação de preços com a seguinte fórmula como proposta, de forma mais intuitiva, por Armstrong, Cowan e Vickers (1994)[11]:

sendo P(c) o preço como função do custo médio assumindo constante. Pf seria a parte fixa do preço que variará de acordo com o coeficiente “r” da parte variável “(1-r)c”.

Se r = 1, o preço depende integralmente da parte fixa, P=Pf, o que equivale a uma regra que desconsidera custos[12].

Se r = 0, P(c)=Pf+c, ou seja, 100% de todo o custo médio, c, será repassado a preços.

Os contratos regulatórios oferecidos pelo regulador à firma regulada serão combinações da parte fixa “Pf” e “r” da parte variável (1-r)c do preço. Quanto maior Pf, menos se repassa do custo “c” para o preço “P(c)”, ou seja, mais r se aproxima de “1”.

Se o objetivo regulatório for apenas incrementar a produtividade, então r = 1 e o preço independe dos custos, sendo P=Pf, recaindo no caso de regra de preço fixo na tabela I acima. Nesse caso, quanto mais a firma regulada reduzir o custo médio “c”, maior a distância entre o preço “P=Pf” e o custo médio “c”, “Pf-c”, já que “c” diminui e Pf é constante. Assim, maior o lucro médio, portanto, pela empresa regulada ser mais produtiva. Ou seja, mais produtividade gera mais lucro, o que implica maior incentivo para reduzir os custos ao máximo, ampliando o lucro médio de “Pf-c”. Diz-se aqui que a firma regulada, com este contrato regulatório de preço fixo, se torna a “reclamante residual” de todas as economias de custo realizadas por ela.

Se o objetivo regulatório for apenas “extrair renda do produtor” ou, mais simplesmente, os preços mais módicos ou mais próximos possível do custo médio “c”, então r = 0. A diferença será sempre “P(c) –c = Pf”, independente de quanto a firma regulada foi mais produtiva, ou seja, reduziu “c”. Isso porque a redução de “c” nessa hipótese de r = 0 é integralmente repassada para a redução de preço de forma que sempre “P(c) –c = Pf”, ou seja, a maior produtividade é transferida 100% para o consumidor na forma de preços menores. Esse exemplo é totalmente equivalente à regra de cost-plus da tabela I acima. Essa transferência integral da redução de custos a preços, no entanto, ao fazer o lucro médio sempre igual a P(c) –c = Pf, torna a firma regulada totalmente indiferente em relação à produtividade. Ou seja, não há qualquer incentivo a aumentar a produtividade pois a firma regulada repassa para preço, ou seja, para o consumidor, todas as suas economias de custo. A firma não é mais reclamante residual de nenhuma economia de custos. Daí para que reduzir custos?

Uma regulação intermediária de incentivos terá 0<r<1, sendo o incentivo para a redução de custos mais alto (baixo), quanto mais próximo de “0”(“1”) estiver o parâmetro. “r”, portanto, seria o parâmetro de sensibilidade dos preços aos custos ou o indicador do “poder do esquema de incentivo da regulação para aumentar a produtividade”. Quanto mais r estiver próximo a “1” (“0”), mais (menos) se incentiva a produtividade, ou seja maior (menor) “poder do esquema de incentivo para aumentar a produtividade” e menos (mais) se extrai renda do produtor para o consumidor com preços módicos, mais próximos ao custo médio. Assim, quanto mais “r” estiver próximo de “0”, maior a parcela da redução de custos para qual a firma regulada será “reclamante residual”.

O regulador que segue a ideia do menu de contratos irá ofertar à firma regulada um conjunto de contratos que representam combinações de valores da parte fixa “Pf” e da parte variável com um valor determinado de “r”. Quanto menor r, maior o repasse de custos para o preço e menor a parte fixa do contrato “Pf”. Mais uma vez, a escolha de um dos contratos regulatórios que representa uma das combinações ofertadas pelo regulador entre “Pf” e “r” “revela” para o regulador qual é o tipo de firma regulada em termos de sua eficiência.

5. Magnitude da assimetria de informação

Além do peso dos dois objetivos, produtividade e extração de renda, a escolha sobre o formato dos contratos ofertados à firma regulada dependerá da magnitude da assimetria de informação.

Para entender como essa variável entra no problema regulatório assuma que o regulador não sabe exatamente a capacidade de a firma regulada reduzir “c”, mas sabe que essa redução pode assumir dois valores, de “xalto” e “xbaixo”, sendo “xalto>xbaixo”. Ou seja, há um tipo de firma regulada que consegue reduzir de forma mais significativa o custo de “c” para “c-xalto” e outro tipo de firma regulada que consegue reduzir apenas de forma mais modesta o custo de “c” para “c-xbaixo”. E o regulador sabe as probabilidades associadas com cada tipo de firma regulada. Assim, há:

– uma probabilidade de “prob” de a firma regulada ser capaz de reduzir o custo “c” em “xalto” indo de “c” para “c-xalto”; e

– uma probabilidade “1-prob” de reduzir o custo de “c” em “xbaixo”, indo de “c” para “c-xbaixo”.

Sendo que como c-xalto < c-xbaixo, o primeiro tipo de firma regulada que consegue reduzir mais o custo, para “c-xalto” é a que consegue se tornar relativamente mais eficiente.

Com base nisso, podemos afirmar que a magnitude da assimetria de informação será tanto maior quanto maior a diferença de produtividades após a redução de custo, ou seja, maior a distância entre “xalto” e “xbaixo”.

E quanto maior (menor) a assimetria de informação, mais o regulador deve escolher valores de “r” mais próximos de “1” (“0”), reduzindo (aumentando) o “poder do esquema de incentivos da regulação para incrementar a produtividade”.

Ademais, quanto mais prob for próxima de 1, ou seja, quanto mais razoável for a hipótese de que a firma regulada tem grande capacidade de reduzir custos e, portanto, ser mais produtiva, maior é o “custo de oportunidade regulatório” em não incentivar o incremento da produtividade. Assim, havendo um razoável grau de certeza que a firma regulada é capaz de reduzir bastante o custo, ou seja, de “c” para “c-xalto”, mais r deve ser próximo de “0” com um alto poder do esquema de incentivo.

Caso contrário, com baixa probabilidade de a firma regulada ser capaz de reduzir bastante o seu custo de “c” para “c-xalto”, mas apenas para “c-xbaixo”, então mais r deve ser próximo de “1” com um baixo poder do esquema de incentivo. Isso porque, de forma análoga ao parágrafo anterior, pode-se afirmar que o “custo de oportunidade regulatório” de atingir mais produtividade é menor quando “prob” é baixo.

Em síntese, um contrato regulatório ótimo corresponde a escolher um valor de “r” ótimo que resume o grau do “poder do esquema de incentivos da regulação para incrementar a produtividade” escolhido e o quanto será repassado do custo para o preço, extraindo renda do produtor. Sendo o r escolhido mais próximo de “1” (“0”), menor (maior) o poder do esquema de incentivos escolhido pelo regulador para incrementar a produtividade e mais (menos) se extrai renda do produtor para o consumidor.

Conclusão

Laffont e Tirole (1993, p. 71) dão um exemplo interessante fora da regulação, mas dentro da vida real dos contratos de trabalho que ilustra bastante bem esta discussão.

O conhecido grande executivo da Chrysler, Lee Iacocca, em sua negociação sobre sua remuneração com a empresa como CEO (Chief Executive Officer) acabou por escolher, dentro das possibilidades de contrato salarial, um modelo muito simples: uma parte mínima de remuneração fixa em apenas $ 1 e o resto baseado em uma parte variável representado por stock options da companhia. Quanto mais (menos) lucros da companhia, que dependem da eficiência do Executivo, mais (menos) ele ganha de Stock Options, sua parte variável.

Iacocca optou por um contrato com um esquema de incentivo de mais alto poder possível para ele se esforçar no sentido de melhorar ao máximo os resultados para si e para a Chrysler. De fato, Iaccoca, com este contrato, se torna um “reclamante residual” de todos os ganhos de lucros da Chrysler por meio dos Stock Options. Basicamente se transforma em mais um sócio da companhia e não apenas um CEO.

É plenamente análogo à firma regulada escolhendo o contrato de preço fixo do regulador, se tornando a “reclamante residual” de todos os seus ganhos de produtividade.

Caso Iacocca se considerasse o pior tipo de Executivo possível teria optado pela combinação de uma parte fixa da remuneração maior e sem parte variável. Também aqui vale a analogia com a firma regulada escolhendo o contrato de cost plus: Iacocca não seria nessa hipótese “reclamante residual” de nenhum ganho de lucro da Chrysler, assim como a firma regulada não se beneficiaria em nada de sua economia de custos que teria que repassar para preços menores.

Note-se que como Iacocca acreditava ser realmente o mais brilhante e mais eficiente executivo possível para a empresa e que, portanto, atingiria os maiores lucros possíveis que a Chrysler, ele escolhe pesar todo o contrato na parte variável, compartilhando 100% do risco da empresa em seu próprio salário. A firma regulada que se acha a mais eficiente possível, o que pressupomos ser mesmo verdade, também opta pelo contrato regulatório específico sem qualquer repasse de custos para preços, só ganhando a parte fixa Pf está realizando a mesma escolha de Iacocca.

Daí a mensagem principal da teoria econômica da regulação, do mercado de trabalho, além de outras situações econômicas em que haja uma relação agente/principal é sempre a mesma: os mais eficientes escolhem sempre os contratos de mais alto poder de incentivo, valendo o oposto para os menos eficientes.

[2] A assimetria de informação também pode recair sobre a função demanda como de pode ver em Lewis, T., and D. Sappington (1988a): “Regulating a Monopolist with Unknown Demand,” American Economic Review, 78(5), 986–998. (1988b): “Regulating a Monopolist with Unknown Demand and Cost Functions,” Rand Journal of Economics, 18(3). Nesse artigo apenas nos centraremos na assimetria de informação sobre a função custo.

[3] No caso do Brasil, as transferências para firmas, reguladas ou não, ocorre por financiamentos subsidiados do BNDES ou de outros bancos públicos e não pelo orçamento.

[4] Baron, D. e Myerson, R.: Regulating a Monopolist With Unkown Costs. Econometrica, Vol. 50, No. 4, July, 1982.

[5] Loeb, M. e Magat, W.: A Decentralized Method for Utility Regulation. The Journal of Law & Economics, Vol. 22, No. 2 (Oct., 1979).

[6] Laffont,J.J. and Tirole,J.: “A Theory of Incentives in Regulation and Procurement”. Cambridge. MIT Press. 1993.

[7] Matematicamente, a derivada primeira de “C” em relação a “e” é negativa, Ce<0.

[8] Matematicamente, a derivada segunda de “C” em relação a “e” é positiva, Cee≥0.

[9] Matematicamente, esta relação do esforço com a desutilidade ou desconforto é dada por uma função ψ(e), sendo que tal desutilidade cresce com o esforço (a derivada primeira de ψ em relação a “e” é positiva, ψ’(e)>0). E tal crescimento ocorre de forma crescente (ou seja, ψ’’(e)>0. E ainda, por “razões de ordem técnica” conforme os autores, ψ’’’(e)>0.

[10] Neste modelo, este objetivo de “extração de renda da firma regulada” será uma consequência direta da existência do custo sombra “ƛ” das transferências para a firma do parágrafo anterior. Quando ƛ=0, o único objetivo regulatório relevante passa a ser incrementar a produtividade.

[11] Armstrong, M; Cowan, S. e Vickers, J.: “Regulatory Reform: Economic Analysis and British Experience”. The MIT Press, 1994.

[12] Na regra do price-cap, cujos preços regulados teoricamente independem dos custos realizados durante pelo menos um período dado, equivale a esta regra.

Já não é sem tempo a correção dos valores para a obrigatoriedade de submissão de atos de concentração ao CADE previstos no art. 88 da Lei nº 12.529/2011, os quais se encontram, desde 2011, em R$ 750 milhões e R$ 75 milhões para os grupos envolvidos nas operações.

Vale lembrar que esses critérios de faturamento têm como objetivo selecionar aquelas operações de fusão e aquisição que envolvem empresas com tamanho capaz de afetar o mercado concorrencialmente, pois parte-se da hipótese de que as empresas com grande faturamento são aquelas que também possuem grande participação de mercado. Critério bastante intuitivo e que evita que as empresas que não têm participação relevante sejam obrigadas a notificar ao SBDC e que o Estado seja obrigado a analisar operações que não tenham qualquer problema concorrencial, gerando custos para as empresas e para o erário público.

Mas quais são os faturamentos ideais para evitar custos desnecessários? Difícil responder a esta pergunta e, como economistas, tememos dizer a clássica palavra de todo início de resposta em nossa profissão: depende. De fato, os parâmetros de faturamento ideais dependem do trade-off entre um grau mais estrito de controle que se objetiva ter sobre as estruturas de mercado e o quanto o Estado está disposto a abrir mão de recursos em troca do benefício de controlar aquilo que não tem relevância do ponto de vista concorrencial.

É, essa conta não é fácil!!! Como falamos, depende de inúmeras variáveis, que estão ligadas a diversas percepções e a diferentes maneiras de ver o mundo.

No entanto, há uma conta fácil a ser feita, que é o de corrigir pela inflação os valores definidos pela Portaria Conjunta MJ e MF em 2011. Esse exercício, embora não resolva as controvérsias dos valores originalmente definidos, pelo menos nos mostra quantos atos de concentração são desnecessariamente submetidos ao sistema.

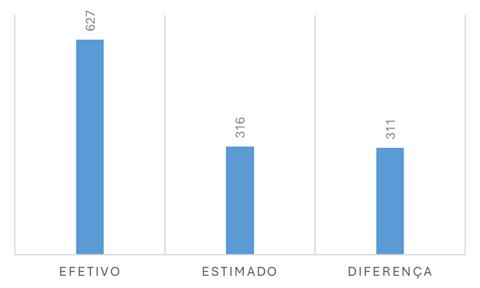

Utilizando-se o IPCA acumulado entre 2012 e 2024 de 198,6% para corrigir os valores originais, chega-se aos valores de R$ 1.489.450.196,14 e R$ 148.945.019,61 para os critérios de submissão obrigatório de atos de concentração.

Figura 1. Atos de concentração efetivamente submetidos ao CADE, estimados e a diferença – 2024

Fonte: CADE; Base de atos de concentração da WebAdvocacy[1]

Considerando que foram submetidos ao CADE 627 atos de concentração em 2024 distribuídos ao longo do ano e se aplicarmos a variação de 198,6% ao número de atos de concentração submetidos obrigatoriamente ao CADE, chega-se a um número estimado de 316 atos de concentração, o que gera uma estimativa de 311 atos de concentração que não teriam sido submetidos de forma obrigatória, 49,6% do total submetido.

Se considerarmos que apenas 2% dos casos submetidos ao CADE apresentam algum tipo de restrição, poderíamos dizer que dos 311 casos que não seriam submetidos, apenas 6 apresentariam algum tipo de restrição, o que mostra que quase 50% dos atos de concentração submetidos ao CADE são irrelevantes do ponto de vista concorrencial.

Informação veiculada no Jornal Valor Econômico de 30/01/2025[2] informa que se planeja atualizar os critérios atuais de R$ 750 milhões para R$ 1 bilhão (inferior aos R$ 1,49 bilhões calculados pelo IPCA acima) e de R$ 75 milhões para R$ 200 milhões (superior aos R$ 148,9 milhões calculados pelo IPCA acima). O CADE, no entanto, em Nota à Imprensa[3], negou que esteja avaliando reajuste desses valores.

De qualquer forma, entendemos ser necessária a atualização dos valores de notificação de fusões e aquisições ao CADE, sob pena de ampliar ainda mais os custos dos administrados e do Estado sem que qualquer benefício seja auferido pela sociedade. .

Elvino de Carvalho Mendonça. Ex-conselheiro do CADE, Doutor em economia pela UNB, mestre em economia pela UFF e administrador de empresas pela PUC/RIO.

César Mattos. Doutor em economia. Ex-conselheiro do CADE e Ex-secretário da SEAE. Consultor legislativo da Câmara dos Deputados.

Os efeitos do by-pass em setores regulados de infraestrutura começaram a ser estudados a partir de modificações na teoria econômica dos preços regulados ótimos de Ramsey por empresas multi-produto. Nestas últimas, supunha-se que os vários produtos/serviços prestados por uma mesma empresa são ofertados em regime de monopólio. Assim, a questão regulatória relevante seria como o regulador deveria distribuir os preços regulados de forma eficiente entre os vários produtos/serviços deste monopólio.

Uma firma de infraestrutura de transporte, por exemplo, que realiza vários pares origem/destino é multiproduto, considerando cada par um produto diferente. A questão aqui é como distribuir a recuperação dos custos pela regulação de preços entre os vários produtos/serviços que são estas origens/destinos. O mesmo vale para o setor de gás que usualmente têm mais de um par origem/destino. A telefonia, quando era um monopólio natural, também tinha essa questão de regulação de preços multi produto. No Brasil, a telefonia local tinha sete tipos de preços regulados e não era regida por origem/destino (mas sim habilitação, assinatura como tarifas fixas e pulso como tarifa variável), cento e vinte de longa distância com combinações de hora do dia e distância, sendo esta última tipicamente variável de origem/destino e internacional.

A introdução de alternativas de concorrência para esta empresa regulada que era e deixou de ser monopolista multi-produto em uma ou algumas áreas/mercados, usualmente as mais atrativas, constitui o chamado by-pass. Ou seja, um ou mais concorrentes passam a ameaçar áreas/mercados específicos do monopolista multiproduto regulado. E isso altera o formato básico deste tipo clássico de regulação de preços para considerar o desvio de quantidades da firma regulada para a firma que oferece a alternativa de competição, by-passando o antigo monopolista multi-produto. Por exemplo, suponha que existe o serviço regulado representado por uma infraestrutura de gasoduto transportando e distribuindo gás natural para os consumidores e uma alternativa de by-pass que vende Gás Natural Liquefeito (GNL) transportado por caminhão.

A próxima seção sumaria a teoria dos preços regulados ótimos de monopolistas multi-produto sem by-pass. A terceira seção coloca o by-pass na teoria dos preços regulados ótimos de monopolistas multi-produto. A quarta seção discorre sobre o problema de implementação prática dos preços regulados em firmas multi-produto com by-pass, indicando as alternativas e seus inevitáveis trade-offs.

II. Preços Regulados Ótimos de Ramsey/Boiteaux sem Bypass

A análise econômica do by-pass em infraestrutura se inicia dentro dos desenvolvimentos da teoria sobre preços regulados ótimos em firmas multiproduto[1]. As economias de escala geradas por elevados custos fixos em infraestrutura indicavam claramente que os preços regulados ótimos não podiam ser iguais aos respectivos custos marginais, a regra de ouro resultado do mecanismo de mercado nos setores em concorrência perfeita e que, pelo primeiro teorema do bem-estar, gera um resultado pareto eficiente.

De fato, elevados custos fixos geram economias de escala significativas. E assim, a regra de fazer os preços regulados de cada produto iguais aos respectivos custos marginais implica não recuperar os custos fixos, grande parte dos quais são comuns a vários “produtos”[2]. A não ser que se conte com recursos externos (do governo) para financiar os custos fixos, estes têm que ser recuperados apenas pelos preços cobrados e a referência ao custo marginal (que não incorpora custos fixos) não permite isto.

De qualquer forma, se houvesse apenas o preço de um bem ou serviço sendo regulado, a solução seria simples. Distribui-se o custo fixo por todas as unidades vendidas e soma-se ao custo marginal. Seria uma regulação, na verdade, do preço regulado pelo custo médio (custo variável médio + custo fixo médio). Troca-se o custo marginal pelo custo médio e a regulação de preços permite a recuperação tanto de custos variáveis como fixos.

Mas sendo uma firma regulada que oferta vários bens ou serviços (uma firma multiproduto), o uso desta regra meramente contábil de recuperação do custo fixo pela regra do preço igual ao custo médio deixa de ser desejável. A questão da regulação de preços nesta firma multiproduto é como distribuir os custos fixos entre os diversos produtos ou serviços vendidos de forma a gerar o maior bem-estar possível. Para ser mais preciso, a questão é em quanto os preços de cada bem ou serviço devem ser diferentes da regra canônica de preço igual ao respectivo custo marginal para que todo o financiamento da atividade seja coberto pelos preços (restrição do autofinanciamento), incluindo os custos fixos, gerando o maior bem-estar possível.

A solução deste problema foi buscada na teoria da taxação ótima de Ramsey (1927)[3] que basicamente maximiza uma função de bem-estar com a restrição de que todas as despesas devem ser financiadas por impostos sobre os bens. O principal achado do autor, que virou uma grande referência teórica na teoria econômica da taxação, é que cabe tributar mais (menos) os bens de menor (maior) elasticidade-preço da demanda. Isso porque tributos maiores geram preços maiores que reduzem proporcionalmente mais as quantidades dos produtos/serviços mais elásticos. Para minimizar o efeito da queda conjunta das quantidades dos produtos tributados, chega-se à regra de tributar mais (menos) os produtos/serviços cujas quantidades reagem menos (mais) aos aumentos dos seus preços, ou seja, os menos (mais) elásticos.

Essa mesma lógica da teoria da tributação foi utilizada para a análise dos preços regulados ótimos em uma firma multiproduto para o problema de distribuir o custo fixo entre os vários produtos/serviços. Essa é a chamada regra de Ramsey/Boiteaux[4], desenvolvida por Baumol e Bradford (1970)[5]. Uma hipótese chave para simplificar o problema pelos autores, no entanto, é que as elasticidades preços cruzadas da demanda entre os bens ou serviços vendidos sejam zero. Ou seja, todos os produtos ou serviços vendidos não são substitutos entre si nem com outros existentes no mercado.

A quebra desta hipótese é o principal ingrediente na discussão sobre como a existência de by-pass modifica a regra de Ramsey de distribuição do custo fixo entre os produtos/serviços. É o que veremos na próxima seção.

III. Preços Regulados Ótimos de Ramsey-Boiteaux com Bypass

A introdução do by-pass na teoria econômica da regulação ocorre por uma extensão deste modelo para monopolistas multiproduto de Baumol e Bradford (1970) para o caso em que se admite a presença da chamada “competição intermodal” tal como proposto por Braeutigam (1979)[6]. Esta competição intermodal se refere à possibilidade de competidores em alguns dos mercados servidos pelo “monopolista multi-produto”[7] substituírem os produtos/serviços deste último, o que seria a fonte do by-pass[8].

Em síntese, a “competição intermodal” faz com que a elasticidade-preço cruzada da demanda com produtos/serviços de outros agentes econômicos seja diferente de zero.

O autor usa o exemplo de transporte por ferrovia que pode ser substituído ou “bypassado”, ainda que de forma imperfeita, por outros meios de transporte como rodovias, ferrovias ou aquático[9]. Um desses meios, por exemplo o ferroviário, tem economias de escala[10].

A grande diferença aqui com o modelo de precificação Ramsey/Boiteaux puro é que as elasticidades preço cruzadas da demanda entre os produtos/serviços quando o monopolista multiproduto tem esta “competição intermodal” em alguns produtos/serviços deixa de ser zero. Nesse caso, o regulador deve escolher não só os preços dos produtos ou serviços da firma regulada como de seus substitutos, considerando as relações de substituição entre eles ou mais simplesmente as suas elasticidades preços cruzadas da demanda.

De fato, dada a reação da demanda destes substitutos de outra empresa em função dos preços regulados da empresa regulada, há efeitos não computados nos problemas de Ramsey/Boiteaux que são considerados no modelo de Braeutigam (1979). O conjunto dos produtos/serviços alternativos do by-pass tornam a resposta da demanda da empresa multiproduto nesses produtos/serviços mais elástica do que quando não havia o by-pass. As elasticidades cruzadas entre ferrovia/rodovia, ferrovia/hidrovia, por exemplo, se tornam relevantes no cálculo dos preços regulados ótimos. Quanto mais os by-pass puderem desviar demanda da empresa regulada multiproduto, maior deverá ser o preço ótimo regulado do by-pass, evitando muito desvio de demanda para este substituto (o by-pass), erodindo a base de financiamento do custo fixo da empresa regulada.

Note que, pelo menos teoricamente, o regulador passa a ter que regular também os preços do by-pass junto com os da empresa monopolista multiproduto. Se não o fizer, a concorrência do by-pass nos produtos/serviços em que há substitubilidade inviabilizam preços maiores que o custo marginal na empresa regulada e, portanto, tornam impossível o financiamento do seu custo fixo por meio de seus preços. Outra hipótese colocada pelo autor é o regulador, em lugar de regular diretamente os preços dos produtos/serviços do by-pass, impor taxas sobre eles de forma a induzir preços superiores na medida correta.

Assim, mesmo sem custos fixos nos produtos/serviços do bypass, seus preços regulados ótimos serão superiores aos respectivos custos marginais, dados os seus efeitos sobre a demanda dos preços ótimos da firma multiproduto, medidos pela elasticidade-preço cruzada da demanda.

Note-se que como não há economias de escala no by-pass, a concorrência sem regulação os levaria a fazer preços iguais aos respectivos custos marginais, ou seja, o livre funcionamento do mercado levaria a um resultado (preço =custo marginal) diferente do preço ótimo da firma regulada que é acima do custo marginal. Daí que cabe ao regulador estender a regulação de preços ao by-pass ainda que sem custos fixos a financiar. E seriam, curiosamente, preços regulados maiores do que os dados pelo livre mercado!

Caso regular preços para mais no by-pass e não para menos como é usual seja algo desconfortável ao regulador cabe a ele avaliar se ainda faz sentido regular preços da firma regulada multiproduto ou questionar se a entrada do by-pass deve ser permitida.

IV. Desafios da Implementação Prática da Regulação de Preços por Ramsey/Boiteaux com Bypass

Se já há desafios teóricos relevantes, a implementação concreta da teoria dos preços ótimos do monopolista multiproduto a la Ramsey/Boiteaux proposta por Baumol e Bradford (1970) não é nada trivial, incluindo a regulação dos preços do bypass. Cabe calcular as elasticidades da demanda de cada um dos produtos/serviços, os respectivos custos marginais e o preço sombra da restrição ligada à necessidade de financiamento do custo fixo.

Mas se esta questão de ordem prática já impõe severas dificuldades operacionais, pior ainda quando pensamos na extensão do problema de achar os preços regulados ótimos considerando a possibilidade de by-pass ou de competição intermodal na linha de Braeutigam (1979). Isso porque para achar os preços regulados ótimos adiciona-se a necessidade de calcular as elasticidades preço cruzadas dos produtos/serviços da empresa com os produtos/serviços dos concorrentes intermodais ou by-pass. Além de passar a ter que regular também os preços dos produtos/serviços destes concorrentes intermodais ou by-pass, aduzindo mais complexidade à regulação.

Conforme este último autor isso se tornaria um “pesadelo administrativo” que “representa um enorme empreendimento regulatório” pois “a informação requerida nas várias elasticidades preço cruzadas da demanda por si só já é o suficiente para fazer a implementação do programa muito difícil”.

Ademais, reguladores não têm o poder em geral de impor taxas sobre produtores específicos. Sendo assim, há quatro alternativas:

simplesmente “proibir a livre entrada nesses mercados” para o by-pass, o que gera um custo em termos de redução da concorrência potencial na área/mercado que poderiam ser cobertos pelo bypass;

prover subsídios à firma regulada de forma que esta possa reduzir seus preços na área/mercado de competição com o by-pass, o que gera gastos ao governo e, portanto, pressão fiscal;

abrir mão em grande parte da regulação de preços, o que implicará permitir redução de preços nas áreas/segmentos ameaçadas pela concorrência do by-pass, compensada por incremento de preços onde tal ameaça não se verifica de forma a manter o negócio auto-sustentável. Nesse caso, no entanto, boa parte da política de expansão do serviço nas áreas subsidiadas mais pobres e distantes deve ser abandonada em favor de concorrência da empresa regulada com o by-pass nas áreas mais ricas, o que seria uma “política social às avessas”. No limite, abrir mão da regulação, até porque havendo concorrência ela se torna desnecessária quando a falha de mercado diz respeito à falta de concorrência;

deixar a empresa regulada se comprometer financeiramente em uma típica “expropriação desregulatória” de agentes regulados que investiram em custos afundados em uma área de infraestrutura com objetivos de política pública. A sinalização sobre a segurança jurídica para investimento em infraestrutura no país é comprometida para o setor em questão e outros.

Ou seja, todas as quatro alternativas de solução do problema apresentam custos e benefícios. Caberá ao regulador avaliar quais trade-offs entre as opções será o mais agudo no caso prático de by-pass. A última, com certeza, é aquela mais destrutiva para o investimento no Brasil. Daí que a opção por uma ou um mix das três primeiras alternativas seria o mais recomendado.

[1] Uma firma de infraestrutura de transporte, por exemplo, que realiza vários pares origem/destino é multiproduto, considerando cada par um produto diferente. O mesmo vale para o setor de gás ou telefonia. Cada combinação origem/destino do gás pode ser definido como um produto distinto.

[2] Em um gasoduto que transporta gás do ponto “0” às localidades 1,2,3,4 e 5 que estão em uma sequência linear, e entregando gás em todas elas compartilha fisicamente os custos fixos do mesmo gasoduto entre a origem 0 e a localidade 1. O serviço de entrega para as localidades 2 a 5 compartilha os custos fixos da origem 0 à localidade 2 e assim por diante. Já na contabilidade regulatória, em geral, considera-se que todo o custo fixo do gasoduto é compartilhado por todos as localidades.

[3] Ramsey, Frank P. (1927). “A Contribution to the Theory of Taxation”. The Economic Journal. 37 (145): 47–61. O autor usou para a teoria econômica da tributação, mas depois foi estendida para a teoria dos preços regulados de firmas multiproduto.

[4] Boiteux, Marcel (January 1956). “Sur la Gestation des Monopoles Publics astreints a l’equilibre budgetaire” (PDF). Econometrica. 24 (1): 22–40. Boiteaux aplicou quase 20 anos depois, o instrumental de Ramsey utilizado na teoria econômica da tributação para a teoria econômica da precificação regulatória ótima multiproduto.

[5] Baumol,W. e Bradford,D.: “Optimal Departures From Marginal Cost Pricing”. The American Economic Review, Vol. 60, No. 3 (Jun., 1970).

[6] Braeutigam,R.: Optimal Pricing with Intermodal Competition. The American Economic Review, Vol. 69, No. 1 (Mar., 1979), pp. 38-49.

[7] Que nesse caso não será exatamente um monopolista nos produtos/serviços para os quais há substitutos, mas sim em outros.

[8] A palavra by-pass ainda não havia sido utilizada por Braeutigam (1979).

[9] Como coloca o autor, não são substitutos perfeitos, pois “rodovias, rios e ferrovias podem diferir quanto à velocidade de transporte, confiabilidade e outros aspectos da qualidade do serviço”.

[10] O autor assume, por simplificação, que os outros dois “concorrentes imperfeitos” da ferrovia não possuem economias de escala.

César Mattos. Doutor em economia. Ex-conselheiro do CADE e Ex-secretário da SEAE. Consultor legislativo da Câmara dos Deputados.

Saiba mais

Fique informado com as Notícias da Regulação Econômica da WebAdvocacy:

Recentemente, autoridades do Poder Executivo apresentaram fortes críticas às agências reguladoras. Para essas autoridades, o fato de as diretorias atuais das agências terem sido indicadas pelo governo passado, inclusive no Banco Central, seria um indicador de que a independência dessas diretorias seria inapropriada. Foi defendido até mesmo que os mandatos nas agências deveriam coincidir com os do presidente da república. Medidas estariam sendo estudadas.

Editorial do Estadão de 23/10/2024 refutou de forma veemente e acertada estas críticas, apontando que a principal motivação para elas seria “interferir politicamente nas agências para que estas atuem conforme os interesses do governo”. Lembra que o primeiro governo do atual presidente já em seu primeiro ano (2003) chegou a instituir Grupo de Trabalho para avaliar os mesmos queixumes: quem roubou o meu queijo e como retorná-lo?

À época, a primeira grande surpresa do governo foi o reajuste da tarifa de assinatura nas telecomunicações de 2003. A Anatel havia autorizado um reajuste conforme a regra de price cap definida no contrato de concessão dada pelo reajuste do IGP-DI menos o fator X pré-definido desde a privatização da Telebras em 1998. A constatação de que o governo de plantão não tinha qualquer papel na definição dos reajustes de preços do setor simplesmente chocou o novo governo[3].

O Poder Executivo, portanto, enviou o Projeto de Lei nº 3.307/2004 que tinha como linha geral reduzir a independência das agências em relação ao Poder Executivo[4].

Uma década e meia mais tarde ocorre a promulgação da chamada Lei das agências reguladoras, Lei 13.848/19, resultado de um Projeto de Lei do Senador Eunício Oliveira (PL 52/13) de 2013[5], relatado pela então Senadora Simone Tebet no Senado, amplamente debatido nas duas casas do Congresso, tendo contado com o apoio dos Governos Temer e Bolsonaro. Entendemos que o resultado final dessa Lei de 2019 está em linha com os princípios da boa regulação[6].

A Lei 13.848/19 tem como princípio garantir a autonomia das agências reguladoras, mas, ao mesmo tempo, aumentar os requisitos e vedações para a escolha dos dirigentes, e exigir maior transparência e accountability das decisões. A autonomia, especialmente decisória e financeira, está garantida no art. 3º e , garante no art. 42, que procede a várias alterações da Lei nº 9.986, de 18 de julho de 2000. Em particular, eliminou a hipótese de recondução dos diretores, evitando que estes fossem ficando mais “flexíveis” para com as demandas do Poder Executivo à medida que fosse chegando mais próximo do final de seu primeiro mandato. A vedação à recondução[7] junto à desvinculação da agência em relação ao respectivo Ministério para solicitar orçamento, concurso e viagens, dentre outros, constantes dos parágrafos do art. 3º, criaram também poderosas blindagens a favor da independência dos diretores.

Conforme ainda o novo art. 5º da Lei 9.986/2020, todos dirigentes serão indicados pelo presidente da república e sabatinados pelo Senado, havendo exigência de “reputação ilibada e de notório conhecimento no campo de sua especialidade”, o que, em tese, já deveria ser suficiente para garantir quadros técnicos[8]. No entanto, com a percepção de que nem sempre o Presidente cumpria e nem sempre o Senado cobrava, optou-se por introduzir requerimentos mais objetivos nos incisos I e II do art. 5º da Lei 9.986/2000

O novo art. 8º da Lei 9.986/00, por sua vez, tornou não indicáveis para a diretoria das agências, dentre outros, Ministros de Estado, dirigentes de partido político, titulares de mandato no Poder Legislativo de qualquer ente da federação e cargo em sindicatos, o que visa a estabelecer uma separação mais acentuada da direção das agências com a política.

Alguns destes requerimentos foram voltados para impedir Ministros de Estado, dirigentes de partido político, titulares de mandato no Poder Legislativo de qualquer ente da federação e cargo em sindicatos para a Diretoria, estabelecendo uma separação mais acentuada da direção das agências em relação à política[9].

Os novos requisitos e vedações adotados na nova Lei das Agências foram baseados naqueles que haviam sido aprovados pouco tempo antes na Lei das Empresas Estatais (Lei nº 13.303, de 30 de junho de 2016), justamente com a intenção de melhorar a governança dessas organizações.

O objetivo deste artigo é repisar por que a independência é importante para as agências reguladoras e, não por outra razão, constitui modelo utilizado em vários outros países.

Independência do Governo

Vejamos inicialmente o caso dos setores de infraestrutura, que contam com agências como Aneel para energia elétrica ou Antaq para portos. Em várias partes do mundo, incluindo o Brasil, houve uma história comum de empresas estatais que foram privatizadas. No entanto, em vários desses setores as empresas privatizadas, se não eram monopólios, tinham elevado poder de mercado. Como estatais, em tese, o governo “segurava” os reajustes. Como empresas privadas, a regulação dos reajustes seria a forma de o governo evitar o exercício daquele poder de mercado.

De outro lado, uma capacidade ilimitada de o governo regular reajustes de tarifas comprometeria um dos principais objetivos da privatização: a retomada do investimento eficiente em infraestrutura, elemento urgente em um contexto de escassez de recursos públicos. Quem investiria contando que o governo não faria o mesmo que fez com suas próprias estatais, represando os reajustes com objetivos eleitoreiros?

De fato, os investidores privados para serem atraídos contam com todas as promessas de bom tratamento e todos os cuidados do governo. Afinal, o governo precisa de uma “dança do acasalamento” convincente para viabilizar os investimentos requeridos.

No entanto, após os investimentos realizados, os incentivos de curto prazo dos governos, especialmente os eleitorais, vão se tornando mais relevantes. Governos são muito sensíveis a eleitores e estes, na hora do voto, são sensíveis às suas condições de vida naquele momento, o que é influenciado pelas tarifas dos vários serviços de infraestrutura.

E os investidores sabem disso. As juras de amor eterno do governo no momento do aporte dos investimentos ex-ante estão longe de ser suficientes para conter essa “atração fatal” ex-post da contenção artificial e oportunista/eleitoral de preços chave da economia. Inclusive, considerando que a cada quatro anos “muda o amante” e as promessas terão que ser cumpridas por outro(s) governo (s) que pode ser bem menos apaixonado que o primeiro.

Daí que as ditas “juras de amor” devem ser substituídas por regras mais seguras, contratos que tenham garantia de enforcement pelo Judiciário e, principalmente, por agências reguladoras independentes!

A ideia desse arcabouço que vai além do cheap talk momentâneo dos governos nada mais é que prover um “compromisso crível” ex-ante dos governos de que suas promessas não serão em vão e que o investimento não será expropriado[10].

E este compromisso crível deve ser tanto para evitar prejuízos como lucros extraordinários ex-post. Como destacado pela OCDE (2016)[11] “um regulador independente pode resistir a pressões tanto para reduzir como para aumentar preços às expensas da recuperação dos custos, manutenção de longo prazo e qualidade do serviço no setor regulado”.