Apresentação

Os Textos para Discussão da WebAdvocacy é uma série de textos técnico-científicos nas áreas de direito e economia, que visa a ampliar a discussão acadêmica em torno dos temas de defesa da concorrência, regulação econômica, comércio internacional, direito econômico, direito tributário, entre outros.

Os textos para discussão da WebAdvocacy estão disponíveis para leitura na plataforma no link: Textos para Discussão.

Corpo editorial

Editor:

Elvino de Carvalho Mendonça

Conselho editorial:

Amanda Flávio de Oliveira – Doutora em direito

Eduardo Molan Gaban – Doutor em direito

Elvino de Carvalho Mendonça – Doutor em economia

Fernanda Manzano Sayer – Doutora em direito

Fernando de Magalhães Furlan – Doutor em direito

Katia Rocha – Doutora em Engenharia de Produção/Finanças

Luiz Alberto Esteves – Doutor em economia

Márcio de Oliveira Júnior – Doutor em economia

Marco Aurélio Bittencourt – Doutor em economia

Marcos André Mattos de Lima – Mestre em economia

Rachel Pinheiro de Andrade Mendonça – Doutoranda em direito pelo IDP/DF e mestre em direito pela UNB

Vanessa Vilela Berbel – Doutora em direito

Ficha catalográfica:

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista da WebAdvocacy – Direito e Economia.

É permitida a reprodução deste texto e dos dados nele contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

Sumário

2. Evolução temporal do resultado primário e de seus componentes

3. Os efeitos dos parâmetros do novo arcabouço fiscal sobre os componentes do resultado primário

3.2. O efeito da probabilidade de cumprir a meta de resultado primário

3.3. O efeito do nível de atividade

3.4. Os efeitos dos percentuais de acréscimo sobre a variação da receita

3.5. Os efeitos das elasticidades-PIB da despesa primária e da receita primária

Apêndice A. Derivação do problema da União com restrição do novo arcabouço fiscal

Apêndice B. Derivação do nível de atividade sobre os componentes do resultado primário

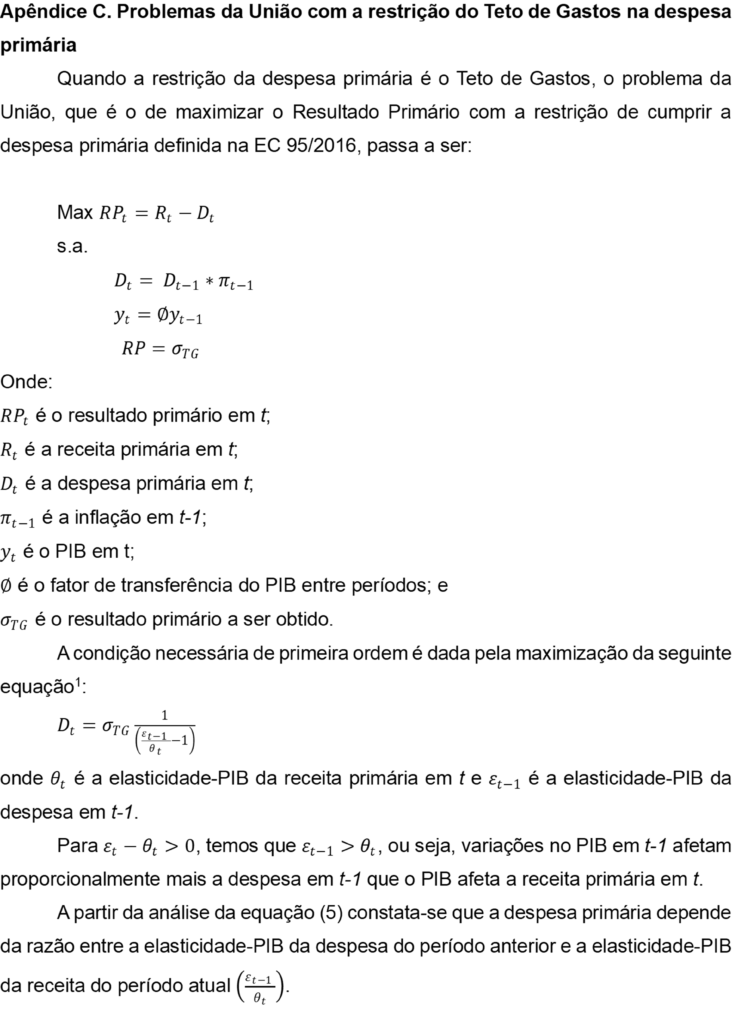

Apêndice C. Problemas da União com a restrição do Teto de Gastos na despesa primária

Apêndice D. Derivação do problema da União sem restrição na despesa primária

Apêndice E. Derivação do problema da União com a restrição do Teto de Gastos na despesa primária

Apêndice F. Os efeitos dos percentuais sobre os componentes do resultado primário

Introdução

Regras fiscais de limitação da despesa têm sido adotadas em vários países como forma de ajustar os gastos dos governos a sustentabilidade da dívida pública. Existe uma diversidade de regras para atender o objetivo, sendo a regra de teto de gastos uma delas.

O Brasil adota a regra de teto de gastos desde 2016 com a promulgação da Emenda Constitucional nº 95, também chamada de Teto de Gastos, que foi revogada pela nova regra de teto de gastos chamada de Novo Regime Fiscal Sustentável, também conhecido por Novo Arcabouço Fiscal. Esse novo regime foi instituído pela Lei Complementar nº 200, de 23 de agosto de 2023.

No Teto de Gastos a despesa primária estava limitada pela correção pelo IPCA da despesa primária do anterior, enquanto o Novo Arcabouço Fiscal incorpora à correção das despesas o componente de renda real, que acrescenta 70% da variação da receita primária à despesa se a meta de resultado primário for cumprida e 50% da variação da receita primária à despesa se a meta de resultado primário não for cumprida.

O componente de renda real traz consigo a possibilidade da meta de resultado primário não ser cumprida até o limite de 25% das despesas discricionárias, sendo impostas restrições para cumprimento nos anos posteriores. Esse fato não descumpre a Lei de Responsabilidade Fiscal – LRF (Lei Complementar nº 101, de 4 de maio de 2001).

Portanto, ao contrário do que acontecia desde a entrada em vigor da LRF em 2001, em que a meta de resultado primário tinha que ser cumprida, ainda que fosse por alteração da meta via proposição legislativa encaminhada pelo Poder Executivo ao Poder Legislativo, o Novo Arcabouço Fiscal inovou ao possibilitar o não cumprimento da meta de resultado primário.

A principal crítica que a literatura econômica faz ao mecanismo de resultado primário é a de que esta medida é pró-cíclica, no sentido de que amplia as despesas nos períodos de crescimento econômico e as contrai nos períodos de recessão, penalizando os programas de apoio governamental mais necessários nestes períodos.

Por definição, o resultado primário sem qualquer restrição na despesa primária sofre desta desvantagem e o resultado primário com a restrição do Teto de Gastos não tem o condão de alterar a desvantagem da natureza pró-cíclica, uma vez que a imposição do Teto de Gastos com base na despesa passada não gera qualquer mecanismo para ampliar as despesas primárias em períodos de recessão.

Ao incorporar o componente real, o Novo Arcabouço Fiscal visa minimizar o problema pró-cíclico do resultado primário e faz isso ao acrescentar à despesa primária percentuais da variação de receita primária, permitindo um acréscimo de 50% da variação da receita em caso de não cumprimento da meta, situação em que são impostas restrições temporais para reestabelecimento do equilíbrio fiscal.

Motivado pelo desenho da nova regra de teto de gastos, o artigo tem por objetivo apresentar as variáveis que compõe e que são geradas pelo modelo e identificar os efeitos destas variáveis sobre os componentes do resultado primário: despesas primárias e receitas primárias.

São dois os resultados relevantes do artigo.

O primeiro é o de que o modelo do Novo Arcabouço Fiscal gera incentivos para que a meta de resultado primário seja cumprida. Esse é um resultado positivo e importante para a sustentabilidade da dívida pública.

O segundo resultado se refere ao fato de que o desenho do Novo Arcabouço Fiscal não soluciona o efeito pró-cíclico do resultado primário. Esse é um resultado inesperado, tendo em vista que o modelo foi estruturado para dar maior flexibilidade e ampliar as despesas primárias em períodos de recessão.

O artigo se encontra dividido em três partes: (i) regras ficais no Brasil; (ii) evolução temporal do resultado primário e dos seus componentes; e (iii) os efeitos dos parâmetros do novo arcabouço fiscal sobre a despesa e a receita primárias.

1. Regras fiscais no Brasil

As regras fiscais são instrumentos utilizados pelos governos para fazer o controle fiscal das economias. Conforme define o Fundo Monetário Internacional, as regras fiscais são aquelas que impõe uma restrição duradoura à política fiscal através de limites numéricos sobre agregados orçamentários.

A literatura econômica aponta vários tipos de regras fiscais: regra de resultado, regra de despesa, regra de receita, regra de resultado orçamentário e regra de dívida pública.

De acordo com Brocado et al (2019), (i) as regras de resultado são aquelas que consideram uma métrica para as receitas e as despesas; (ii) as regras de despesa são aquelas que impõe um teto de gastos para as despesas públicas; (iii) as regras de resultado orçamentário são aquelas que estabelecem limites máximos à carga tributária ou definem o tratamento a ser observado quando houver arrecadação de receitas extraordinárias; e (iv) as regras de dívida pública são aquelas que visam a colocar a dívida pública em um determinado patamar.

Na economia brasileira estão presentes várias regras, sendo o resultado primário uma regra de resultado e o teto de gastos e o novo arcabouço fiscal as regras de despesa.

O resultado primário foi instituído, nos moldes como se encontra hoje, pela Lei de Responsabilidade Fiscal -LRF) (Lei Complementar nº 101, de 4 de maio de 2000), o Teto de Gastos foi instituído pela Emenda Constitucional nº 95, de 15 de dezembro de 2016 e o novo regime fiscal, também conhecido como Novo Arcabouço Fiscal, foi instituído pela Lei Complementar nº 200, de 30 de agosto de 2023.

O resultado primário, que é medido a partir da diferença entre as receitas primárias e as despesas primárias, é uma regra que tem por objetivo principal garantir uma trajetória sustentável da dívida pública, tendo em vista que os seus recursos são utilizados para pagamento do principal da dívida.

O Teto de Gastos é o nome dado a métrica para o cálculo da despesa primária limite no âmbito dos Orçamentos Fiscal e da Seguridade Social da União, onde ficavam estabelecidos, para cada exercício, limites individualizados para as despesas primárias: I – do Poder Executivo; II – do Supremo Tribunal Federal, do Superior Tribunal de Justiça, do Conselho Nacional de Justiça, da Justiça do Trabalho, da Justiça Federal, da Justiça Militar da União, da Justiça Eleitoral e da Justiça do Distrito Federal e Territórios, no âmbito do Poder Judiciário; III – do Senado Federal, da Câmara dos Deputados e do Tribunal de Contas da União, no âmbito do Poder Legislativo; IV – do Ministério Público da União e do Conselho Nacional do Ministério Público; e V – da Defensoria Pública da União.

O cálculo da despesa primária individualizada para os exercícios posteriores ao ano da implantação era calculado a partir do valor da despesa primária referente ao exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA, publicado pelo Instituto Brasileiro de Geografia e Estatística, ou de outro índice que vier a substituí-lo, para o período de doze meses encerrado em junho do exercício anterior a que se refere a lei orçamentária [art. 2º, art. 107, II, art. 107 do Ato das Disposições Constitucionais Transitórias da Constituição Federal de 1988]:

Onde Desp t é a despesa primária no período t, Desp t-1 é a despesa primária no período imediatamente anterior e t-1 é a inflação do período imediatamente anterior.

O Teto de Gastos foi revogado pela Lei Complementar nº 200, de 30 de agosto 2023, que deu origem ao regime fiscal sustentável (doravante denominado Novo Arcabouço Fiscal).

O Novo Arcabouço Fiscal estabelece, para cada exercício a partir de 2024, os limites individualizados para o montante global das dotações orçamentárias relativas a despesas primárias: I – do Poder Executivo federal; II – do Supremo Tribunal Federal, do Superior Tribunal de Justiça, do Conselho Nacional de Justiça, da Justiça do Trabalho, da Justiça Federal, da Justiça Militar da União, da Justiça Eleitoral e da Justiça do Distrito Federal e dos Territórios, no âmbito do Poder Judiciário; III – do Senado Federal, da Câmara dos Deputados e do Tribunal de Contas da União, no âmbito do Poder Legislativo; IV – do Ministério Público da União e do Conselho Nacional do Ministério Público; e V – da Defensoria Pública da União.

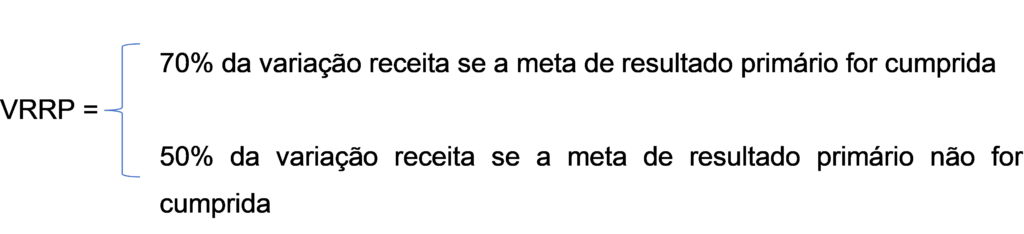

O valor da despesa primária individualizada está prevista nos artigos 4º e 5º da Lei Complementar nº 200 e será obtido a partir da correção dos limites individualizados a cada exercício pela variação acumulada do IPCA, ou de outro índice que vier a substituí-lo, considerados os valores apurados no período de 12 (doze) meses encerrado em junho do exercício anterior ao que se refere a lei orçamentária anual, acrescidos da variação real da despesa, em relação à variação real da receita primária às seguintes proporções:

Art. 5º

…

I – 70% (setenta por cento), caso a meta de resultado primário apurada no exercício anterior ao da elaboração da lei orçamentária anual tenha sido cumprida, observados os intervalos de tolerância de que trata o inciso IV do § 5º do art. 4º da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal); ou

II – 50% (cinquenta por cento), caso a meta de resultado primário apurada no exercício anterior ao da elaboração da lei orçamentária anual não tenha sido cumprida, observados os intervalos de tolerância de que trata o inciso IV do § 5º do art. 4º da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal).

§ 1º O crescimento real dos limites da despesa primária, nos casos previstos nos incisos I e II do caput deste artigo, não será inferior a 0,6% a.a. (seis décimos por cento ao ano) nem superior a 2,5% a.a. (dois inteiros e cinco décimos por cento ao ano).

Portanto, o valor individualizado da despesa primária será obtido a partir da seguinte equação:

Onde VRRP é a variação real da receita primária, que respeita os seguintes limites:

O Novo Arcabouço Fiscal inova em relação a regra anterior, pois prevê no art. 6º a possibilidade de não cumprimento da meta de resultado primário[1], não configurando infração a LRF o descumprimento do limite inferior da meta de resultado primário se, entre outras coisas[2], o nível mínimo de despesas discricionárias necessárias ao funcionamento regular da administração pública for igual ou superior 75% (setenta e cinco por cento) do valor autorizado na respectiva lei orçamentária anual, dispositivo descrito no Art. 7º, §2º da Lei Complementar nº 200, 2023.

A explicitação do resultado primário no cálculo da despesa primária e a alteração expressa pela LCP 200 representa é uma segunda inovação da Lei que deu origem ao Novo Arcabouço Fiscal em relação a Emenda Constitucional que deu origem ao Teto de Gastos, pois, enquanto no Teto de Gastos a despesa primária limite era apenas uma variável exógena, no Novo Arcabouço Fiscal o cumprimento ou não da meta de resultado fiscal em dois períodos anteriores passou a determinar o limite para a despesa primária do ano vigente.

Essa inovação visa minimizar o principal problema do resultado primário apontado pela literatura econômica, que é o fato desta regra fiscal apresentar um comportamento pró-cíclico, ou seja, ampliar a despesa em momentos de crescimento econômico e de deprimi-la em momentos de recessão econômica.

2. Evolução temporal do resultado primário e de seus componentes

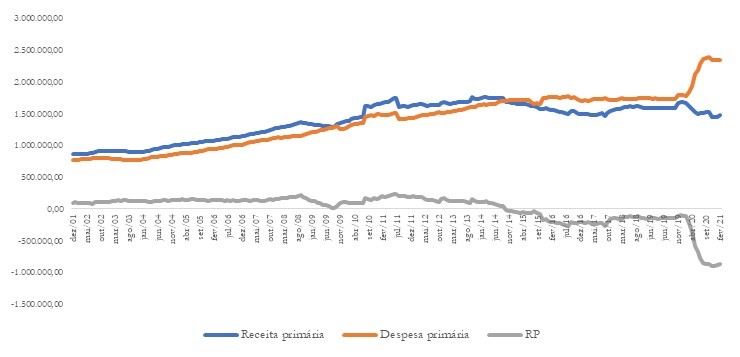

A figura 1 apresenta a evolução do resultado primário e dos componentes despesa primária e receita primária desde a entrada em vigor da LRF em 2000.

Figura 1. Evolução do resultado primário e de seus componentes (acumulado em 12 meses)

Fonte: STN

Elaboração: autor

Como se pode verificar pela figura 1, o valor do resultado primário acima da linha se manteve superior ou igual a zero entre dezembro de 2001 e dezembro de 2014, ficando negativo até maio de 2022.

O período de 2016 a 2022 coincide com a entrada em vigor do Teto de Gastos em 2016 e com a entrada em vigor do Decreto Legislativo nº 6, de 2020, que reconheceu, para os fins do art. 65 da LRF, a ocorrência do estado de calamidade pública, determinando que fossem dispensadas o atingimento dos resultados fiscais previstos no art. 2º da Lei nº 13.898, de 11 de novembro de 2019, e da limitação de empenho de que trata o art. 9º da Lei Complementar nº 101, de 4 de maio de 2000.

Desde a entrada em vigor da LRF em 2000 até o ano de 2022 o valor do resultado primário oscilou entre valores positivos e valores negativos, sendo cumprida a meta em todos eles, quer seja por meio da limitação de empenho e de movimentação financeira ao longo do exercício, em cumprimento ao processo orçamentário definido no art. 9º da LRF[3], quer seja por intermédio de alteração da própria meta via proposição legislativa de autoria do Poder Executivo[4][5].

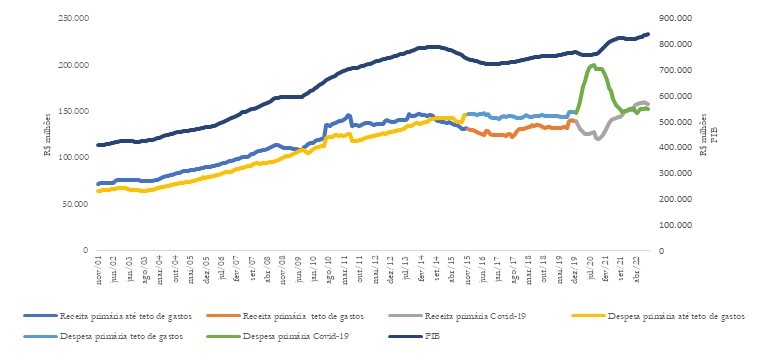

A figura 2 apresenta a evolução do PIB e das despesas e receitas primárias divididas em três períodos: (i) período até a entrada em vigor do Teto de Gastos; (ii) período de vigência do Teto de Gastos antes da entrada em vigor do Decreto Legislativo nº 6, de 2020; e (iii) período de vigência do Decreto Legislativo nº 6, de 2020.

Figura 2. Evolução do PIB e das receitas e despesas primárias por período

Fonte: STN

Elaboração: autor

A partir da análise da figura 2 é possível verificar que as despesas primárias cresceram de forma vigorosa entre 2001 e final de 2015 e se mantiverem relativamente constantes entre 2016 e início de 2020, período de vigência do Teto de Gastos antes da entrada em vigor do Decreto Legislativo nº 6, de 2020.

As receitas primárias tiveram trajetória semelhante àquela observada para as despesas primárias até a entrada em vigor do Decreto nº 6, crescimento robusto até a entrada em vigor do Teto de Gastos e relativa estabilidade até a vigência do Decreto de calamidade pública.

Neste período as despesas sofreram forte crescimento até o quarto bimestre de 2020 seguido de forte queda até o início de 2022 e as receitas foram fortemente frustradas até o final de 2020 e apresentaram forte recuperação até o início de 2022.

Por fim, vale destacar a existência de forte correlação positiva entre o PIB e as variáveis receita e despesa primárias. O coeficiente de correlação de Pearson calculado foi de 0,97 e 0,93 entre o PIB e a despesa primária e entre o PIB e a receita primária, respectivamente.

3. Os efeitos dos parâmetros do novo arcabouço fiscal sobre os componentes do resultado primário

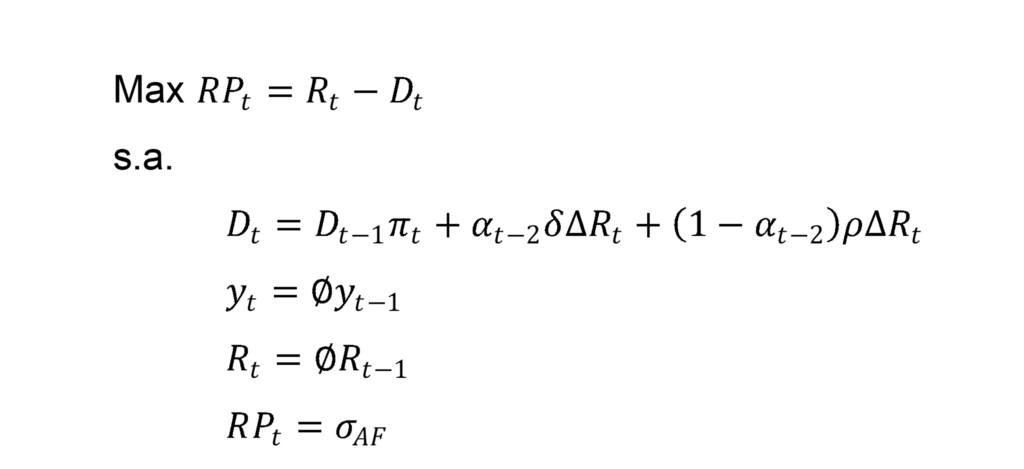

3.1. O problema da União

No novo arcabouço fiscal, o teto de gastos passou a considerar o primário como critério para a quantificação da despesa.

Com o novo regime, o problema do gestor é dado por:

Onde:

Neste caso, a condição necessária de primeira ordem é dada por:

de onde se constata que a despesa primária em t depende do cumprimento ou não da meta de resultado primário αt, do percentual da variação da receita primária a ser incorporado na despesa no período t (δ,ρ), da elasticidade-PIB da despesa no período t-1 (εt-1) e da elasticidade-PIB da receita em t e t-1 (ϴt,ϴt-1) do efeito do PIB.

Como

tem-se que:

Onde εt-1 é a elasticidade-PIB da despesa no período t-1, ϴt-1 é a elasticidade-PIB da receita em t-1 e ϴt é a elasticidade-PIB da receita em t.

3.2. O efeito da probabilidade de cumprir a meta de resultado primário

Até a entrada em vigor da Lei Complementar nº 200, de 23 de agosto de 2023, a LRF determinava que a meta de resultado primário tinha que ser cumprida, quer fosse por meio da limitação de empenho e pagamento, quer fosse pela alteração da meta via proposição legislativa encaminhada pelo Poder Executivo ao Poder Legislativo.

A opção de não cumprir a meta foi uma inovação trazida na Lei que instituiu o novo arcabouço fiscal, conforme expresso no artigo 7º, caput, I, II, in verbis:

Art. 7º Não configura infração à Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), o descumprimento do limite inferior da meta de resultado primário, relativamente ao agente responsável, desde que:

I – tenha adotado, no âmbito de sua competência, as medidas de limitação de empenho e pagamento, preservado o nível mínimo de despesas discricionárias necessárias ao funcionamento regular da administração pública; e

II – não tenha ordenado ou autorizado medida em desacordo com as vedações previstas nos arts. 6º e 8º desta Lei Complementar.

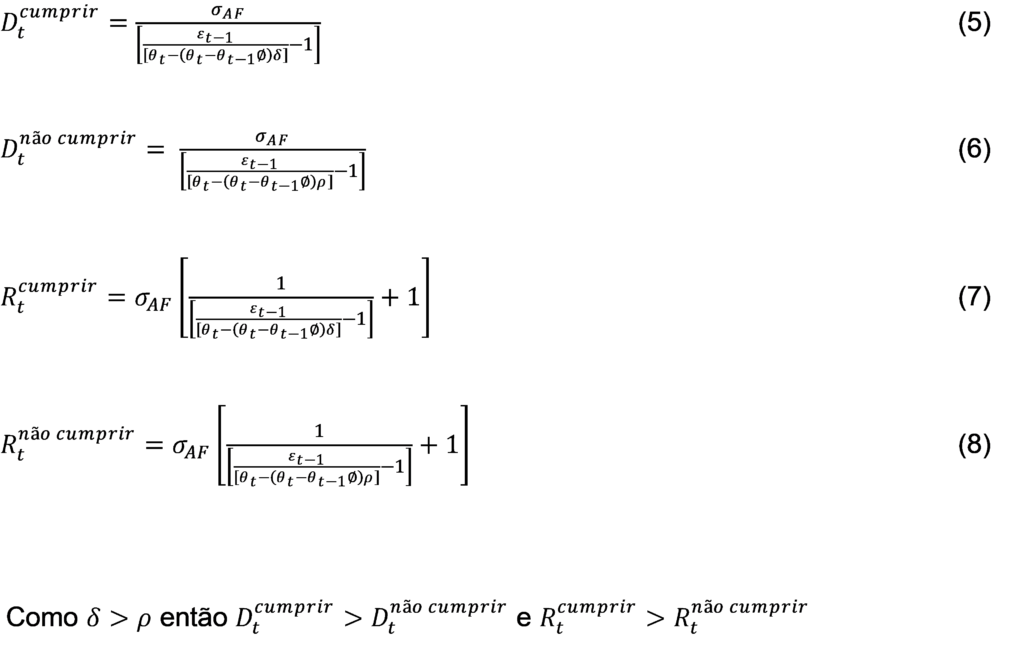

A análise do cumprimento da meta de resultado primário no novo arcabouço fiscal sobre a despesa primária permite identificar em que situação a despesa é superior (cumprir/não cumprir) e como se dá o efeito marginal da probabilidade de cumprimento sobre a mesma despesa.

O cumprimento da meta implica em α_t-2=1 e o seu não cumprimento implica em α_t-2=0.

O resultado sobre as despesas e a receitas primárias quando a meta é cumprida e quando não é cumprida são:

Portanto, a estratégia de cumprir a meta de resultado primário gera despesas e receitas primárias superiores a estratégia de não cumprir a meta para um resultado primário fixo σAF.

3.3. O efeito do nível de atividade

No modelo o nível de atividade é representado pelo parâmetro Φ e este é igual a razão entre os PIBs (Φ_t=yt/y_t-1) .

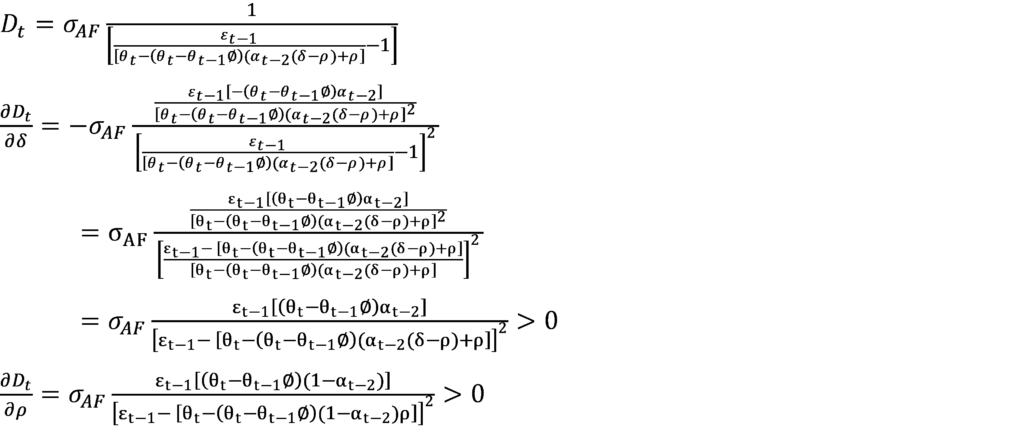

O efeito do nível de atividade sobre a despesa primária[6] e sobre a receita primária é dada pela equação:

As derivadas apresentadas na equação (9) demonstram que existe uma relação direta entre a atividade econômica medida por Φt e a despesa primária e a receita primária, o que significa dizer que aumentos na atividade econômica tem um efeito marginal positivo na despesa primária e na receita primária.

3.4. Os efeitos dos percentuais de acréscimo sobre a variação da receita

Os percentuais de acréscimo sobre a variação da receita primária têm um papel importante sobre a despesa primária e a receita primária.

O efeito dos percentuais sobre a despesa primária[7] e sobre a receita primária é dada pela equação:

Como se pode verificar, aumentos nos percentuais δ e ρ elevam a despesa primária e a receita primária.

3.5. Os efeitos das elasticidades-PIB da despesa primária e da receita primária

Por fim, os últimos parâmetros que afetam os componentes do resultado primário são as elasticidades-PIB da despesa primária e da receita primária.

Como se pode verificar, o efeito da elasticidade-PIB da despesa do período t-1 afeta negativamente os componentes do resultado primário, o que demonstra que quanto maior for a despesa no período anterior menor é o efeito destes gastos sobre a despesa primária do período atual.

Já a elasticidade-PIB da receita primária pode afetar tanto negativamente quanto positivamente os componentes do resultado primário, a depender do nível de atividade econômica:

Em períodos de crescimento econômico, aumentos na elasticidade-PIB da receita ampliam a receita primária e a despesa primária, já em nos períodos de recessão aumentos na elasticidade-PIB da receita diminuem tanto a receita primária quanto a despesa primária.

Esses resultados permitem concluir que o Novo Arcabouço Fiscal não resolve o problema pró-cíclico do resultado primário conforme propagado pela equipe econômica do governo, pois em períodos expansionistas da atividade produtiva despesas e receitas primárias aumentam e em período recessivos essas se reduzem.

Portanto, embora não se possa dizer com exatidão se o Novo Arcabouço Fiscal potencializa o efeito-pró-cíclico, pode-se pelo menos dizer, com base no modelo, que o mencionado problema persiste e que os objetivos de expansão das despesas em períodos de recessão não é um resultado natural do modelo.

Conclusão

As finanças públicas brasileiras contam com várias regras fiscais, dentre as quais pode-se citar o resultado primário, que é uma regra fiscal de resultado, e o regime fiscal sustentável, que é uma regra fiscal de despesa, comumente chamado de Novo Arcabouço Fiscal.

A experiência brasileira com regra fiscal de despesa se iniciou em 2016 com a promulgação da EC 95, de 2016, em que foi instituído o Teto de Gastos, regra fiscal que previa que a despesa primária do ano vigente deveria ser a despesa primária do ano anterior corrigida pela inflação oficial do Brasil (IPCA).

Essa regra fiscal deveria prevalecer por 20 anos a partir de 2016. No entanto, a publicação da Lei Complementar nº 200, de 23 de agosto de 2023, revogou o Teto de Gastos e instituiu o Novo Arcabouço Fiscal e, apesar de ser um regra de teto de gastos, o novo regime inovou em alguns aspectos, sendo os principais deles a possibilidade da meta de resultado primário não ser cumprida e a existência de um componente renda real.

A Lei Complementar nº 200 permite que a meta de resultado primário não seja cumprida desde que o gestor tenha envidado todos os esforços na execução do processo orçamentário-financeiro previsto na LRF e as despesas não ultrapassem o limite de 25% das despesas discricionárias.

A nova legislação também adicionou o componente de renda real ao já conhecida correção da despesa do ano anterior pelo IPCA, que, em apertada síntese, estipula um limite de tolerância em torno da meta de resultado primário e adiciona a despesa primária 70% da variação da receita primária em caso de cumprimento da meta de resultado primário e 50% da variação da receita primária em caso de não cumprimento da receita primária.

O componente de renda real é uma tentativa de minimizar o efeito pró-cíclico do resultado primário, pois, permitir que o cumprimento da meta de resultado primário se dê dentro de limites de tolerância é permitir que as despesas primárias oscilem também dentro destes limites de tolerância.

Tendo por base a motivação acima expressa, o artigo teve como objetivo apresentar as variáveis que afetam os componentes do resultado primário (despesas e receitas primárias) e identificar os efeitos de cada uma delas sobre estes componentes.

Quatro foram os resultados obtidos: (i) cumprir a meta de resultado primário gera despesa primária e receita primária superiores a não cumprir a meta; (ii) a atividade econômica se relaciona de forma direta com a despesa primária e com a receita primária; (iii) os percentuais sobre a variação da receita primária ampliam a despesa primária e a receita primária; e (iv) a elasticidade-PIB da despesa no período anterior afeta negativamente a receita primária e a despesa primária e a elasticidade-PIB da receita pode tanto afetar positivamente quanto negativamente a receita e a despesa primária, a depender se a economia esta em crescimento econômico ou em recessão.

Dois resultados chamam a atenção: um positivo e outro negativo.

O resultado positivo fica por conta dos incentivos gerados pelo modelo que garante que cumprir a meta gera maiores receitas e maiores despesas primárias do que não cumprir. Esse é um resultado mais que esperado de uma regra fiscal de despesa, pois o cumprimento de metas fiscais como o resultado primário é fundamental para a sustentabilidade da dívida.

O resultado negativo, por seu turno, fica por conta dos efeitos da elasticidade-PIB da receita sobre os componentes do resultado primário, uma vez que afeta a despesa e a receita primária quando a economia está crescendo e afeta negativamente os mesmos componentes quando a economia está em recessão.

Embora não se possa dizer com exatidão se o Novo Arcabouço Fiscal potencializa o efeito-pró-cíclico, pode-se pelo menos dizer, com base no modelo, que o mencionado problema persiste e que os objetivos de expansão das despesas em períodos de recessão não é um resultado natural do modelo.

Referências bibliográficas

BARBOSA, Nelson. 21 anos de meta de resultado primário. Blog do Ibre. FGV. 31 de janeiro de 2022. Disponível em: 21 anos de meta de resultado primário | Blog do IBRE (fgv.br). Acesso em: 01 de outubro de 2023.

BORGES, Bráulio; PIRES, Manoel. Meta de resultado primário: descanse em paz. Blog do Ibre. FGV. 17 de abril de 2020. Disponível em: Meta de resultado primário: descanse em paz | Blog do IBRE (fgv.br). Acesso em: 01 de outubro de 2023.

BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União.

BRASIL. Decreto Legislativo nº 6, de 2020.

Reconhece, para os fins do art. 65 da Lei Complementar nº 101, de 4 de maio de 2000, a ocorrência do estado de calamidade pública, nos termos da solicitação do Presidente da República encaminhada por meio da Mensagem nº 93, de 18 de março de 2020. Diário Oficial da União. DOU de 20.3.2020 – Edição extra C.

BRASIL. Emenda Constitucional nº 95, de 15 de dezembro de 2016. Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. Diário Oficial da União. DOU 15.12.2016.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União.

BRASIL. Lei Complementar nº 200, de 30 agosto de 2023. Institui regime fiscal sustentável para garantir a estabilidade macroeconômica do País e criar as condições adequadas ao crescimento socioeconômico, com fundamento no art. 6º da Emenda Constitucional nº 126, de 21 de dezembro de 2022, e no inciso VIII do caput e no parágrafo único do art. 163 da Constituição Federal; e altera a Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal). Diário Oficial da União. DOU de 31.8.2023.

BROCHADO, Acauã; BARBOSA, Flávia Fernandes Rodrigues; LEISTER, Maurício Dias; MARCOS, Rafael Perez; MOTA, Tatiana de Oliveira; SBARDELOTTO, Tiago; ARAÚJO, Vinícius Luiz Antunes. Regras Fiscais: uma proposta de arcabouço sistêmico para o caso brasileiro. Secretaria do Tesouro Nacional. Texto para Discussão. TD nº 31/2019. Disponível em: 2019 TEXTOS_Texto 31.pdf (enap.gov.br). Acesso em: 29 de setembro de 2023.

LJUNGMAN, Gösta. Expenditure Ceilings—A Survey. International Monetary Fund. IMF Working Paper. December 2008. Disponível em: https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Expenditure-Ceilings-A-Survey-22506. Acesso em: 29 de setembro de 2023.

NINA, Budina; KINDA, Tidiane; SCHAECHTER, Andrea; WEBER, Anke. Numerical Fiscal Rules: International Trends. In: Public Financial Management and Its Emerging Architecture . Orgs: Mr. M. Cangiano; Ms. Teresa R Curristine; eMr. Michel Lazare. 2013. Disponível em: https://www.elibrary.imf.org/display/book/9781475531091/ch003.xml. Acesso em: 29 de setembro de 2023.

SANTOS, João Ricardo Carvalho Lima. Novo Regime Fiscal: Contexto e Resultados Recentes. Coletâneas de Pós-Graduação, V. 5, n. 1. Políticas Públicas. Tribunal de Contas da União. Brasília, 2020. Disponível em: https://portal.tcu.gov.br/biblioteca-digital/novo-regime-fiscal-contexto-e-resultados-recentes.htm. Acesso em: 29 de setembro de 2023.

BRASIL. Monitor de Política Fiscal: Resultado Fiscal Estrutural. Relatório Final Metodologia Proposta para o Brasil. Secretaria de Política Econômica – Ministério da Fazenda. Dezembro de 2014. Disponível em: Capa-Monitor Fiscal-P (www.gov.br). Acesso em: 10 de outubro de 2023

[1] Art. 6º Caso o resultado primário do Governo Central apurado, relativo ao exercício anterior, seja menor que o limite inferior do intervalo de tolerância da meta, de que trata o inciso IV do § 5º do art. 4º da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), sem prejuízo da aplicação da redução do limite nos termos do inciso II do caput do art. 5º desta Lei Complementar e de outras medidas, aplicam-se imediatamente, até a próxima apuração anual, com fundamento no parágrafo único do art. 163 da Constituição Federal, as vedações previstas nos incisos II, III e VI a X do art. 167-A da Constituição Federal.

§ 1º Caso o resultado de que trata o caput deste artigo seja, pelo segundo ano consecutivo, menor que o limite inferior do intervalo de tolerância da meta, aplicam-se, imediatamente, enquanto perdurar o descumprimento, as vedações previstas nos incisos I a X do art. 167-A da Constituição Federal

[2] O art. 7º prevê que, além do limite máximo 25% das despesas discricionárias, o gestor deve implementar as medidas de limitação de empenho e pagamento, conforme previsto na LRF.

[3] Art. 9oSe verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

§ 1o No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, as relativas à inovação e ao desenvolvimento científico e tecnológico custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias. (Redação dada pela Lei Complementar nº 177, de 2021)

§ 3o No caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias. (Vide ADI 2238)

§ 4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1o do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.

§ 5o No prazo de noventa dias após o encerramento de cada semestre, o Banco Central do Brasil apresentará, em reunião conjunta das comissões temáticas pertinentes do Congresso Nacional, avaliação do cumprimento dos objetivos e metas das políticas monetária, creditícia e cambial, evidenciando o impacto e o custo fiscal de suas operações e os resultados demonstrados nos balanços.

[4] Conforme aponta Barbosa (2022), a meta de resultado primário foi alterada por proposição legislativa do Poder Executivo em 12 vezes de 21 anos de 2001 a 2021.

[5] Borges e Pires (2023) apresentam a evolução temporal do cumprimento da meta de resultado primário desde 2001 a 2022..

[6] A derivação desta equação está no Apêndice B.

[7] A derivação desta equação está no Apêndice B.

Apêndice A. Derivação do problema da União com restrição do novo arcabouço fiscal

Apêndice B. Derivação do nível de atividade sobre os componentes do resultado primário

Apêndice D. Derivação do problema da União sem restrição na despesa primária

Apêndice E. Derivação do problema da União com a restrição do Teto de Gastos na despesa primária

Apêndice F. Os efeitos dos percentuais sobre os componentes do resultado primário