Integração Vertical e seus Efeitos em Atos de Concentração

Um exemplo de Cadeia de Suprimento de Saúde Suplementar

Cristina Ribas Vargas

Cadeia de Suprimento, Custos de Transação e Teoria Baseada em Recursos

Nas economias modernas observa-se que a grande maioria das empresas é responsável por uma ou algumas etapas de um processo produtivo de bens ou serviços. É raro identificar empresas que contemplem etapas desde a produção de seus insumos até a comercialização de seu produto ou serviço final ao consumidor. O mais habitual é verificarmos empresas que adquirem insumos de outras empresas, transformando-os ou beneficiando-os e posteriormente vendendo sua produção à empresas especializadas em distribuição e vendas à varejo. Assim como na produção de bens, no setor de serviços também identificamos especialização de empresas por segmentos, do montante à jusante, isto é dos fornecedores aos consumidores finais. Denominamos cadeia de suprimento aquela que abrange desde os fornecimentos de insumos, até a etapa de pós-venda aos consumidores. Por exemplo, uma operadora de planos de saúde, cujo produto final é a comercialização de planos com determinada cobertura de serviços, credencia outras empresas para a realização de exames de diagnósticos a seus beneficiários, bem como consultas realizadas por clinicas independentes, hospitais, centros médicos etc., e ainda, terceiriza a contratação de atividades indiretas (overheads), tais como segurança e tecnologia da informação. Neste processo, a tendência esperada é de que a cada etapa da cadeia aumente o valor agregado final. A análise das etapas que agregam maior ou menor valor durante o processo permitem a realização da reengenharia da cadeia, em busca do máximo de vantagem competitiva possível, reposicionando, reestruturando, ou até mesmo eliminando alguma etapa da cadeia.

A partir da necessidade de análise da gestão da cadeia de valor, Ronald Coase (1937) identificou que em determinadas circunstâncias poderia ser mais eficiente empreender certas atividades da cadeia internamente pela empresa. Atividades realizadas por terceiros, que incidem em elevados custos de contrato para garantir seu controle ou entrega, podem incentivar a empresa a internalizar a atividade. Na década de 1960 Williamson relacionou a análise de custos de transação e operações de compra no mercado, definindo os custos de transação como os custos de negociar, monitorar e fazer cumprir contratos no mercado. Quanto maiores as incertezas e mais complexas as condições contratuais, maiores tendem a ser os custos de transação, tais como em contratos envolvendo investimentos de longo prazo, ou investimentos prévios cujas alterações contratuais posteriores não compensam o investimento inicial (hol-up). Outro aspecto importante identificado na avaliação do custo de transação ocorre quando uma negociação apresenta informações assimétricas, isto é, uma das partes possui maiores informações sobre os custos e benefícios do contrato do que a outra, neste caso o custo de equilibrar a negociação pode vir a torná-la inviável.

Uma abordagem alternativa à dos custos de transação é a Teoria Baseada em Recursos, que afirma que certas empresas acumulam ativos, habilidades e conhecimentos que lhes confere competências distintivas, difíceis de serem imitadas e que lhes garante vantagem competitiva no mercado. Neste caso, as atividades realizadas pela empresa que apresentassem competências distintivas estariam associadas a menores custos comparativos, e portanto estas deveriam ser mantidas internamente, ao passo que terceirizar as atividades sem competências distintivas poderia auxiliar na redução de custos. No entanto, uma vez identificada a existência de uma competência essencial, é bem provável que os custos de transação para protegê-la da imitação pela concorrência venham a aumentar. Nesses casos, uma solução seriam contratos mais precisos e que objetivassem mitigar o risco de imitação, devendo ser aplicados tanto à montante quanto à jusante em cadeias produtiva ou de suprimento.

Integrações Verticais – definições e cadeia de mercado de saúde suplementar

Os custos de transação e as teorias baseadas em recursos nos auxiliam a identificar o sentido no qual determinadas cadeias de suprimento caminham para maior integração de atividades dentro de uma mesma empresa ou grupo empresarial. A integração pode ser horizontal, vertical ou em conglomerados. Aqui destaca-se apenas a definição acerca da integração vertical. A integração vertical ocorre quando empresas de diferentes etapas da cadeia de suprimento se fundem, ou uma adquire a outra. A dimensão vertical da análise da empresa reflete suas escolhas acerca de quais bens e serviços devem ser produzidos internamente ou terceirizados desde o insumo até a venda final ao consumidor. Segundo Perry (1989) uma firma é definida como verticalmente integrada se envolve dois processos interligados:

1º) Upstream – a produção realizada na etapa upstream de uma cadeia é empregada totalmente ou em parte, como um insumo intermediário no processo donwstream desta mesma cadeia;

2º) Downstream – a quantidade de um insumo intermediário que é utilizado em uma etapa donwstream é obtida em parte ou totalmente de um processo upstream.

Neste sentido, a integração vertical pode ocorrer de forma parcial, isto é, quando somente parte dos insumos produzidos na etapa downstream da cadeia é fornecido pela própria empresa, ou somente parte da produção da etapa upstream é vendida para outros compradores.

Uma característica da integração vertical é a redução da necessidade de contratos para efetuar as trocas no mercado, já que as transações serão dentro da própria empresa. Quanto mais integrada a empresa, mais autonomia de decisão sobre níveis de investimento, emprego, produção e distribuição ela terá.

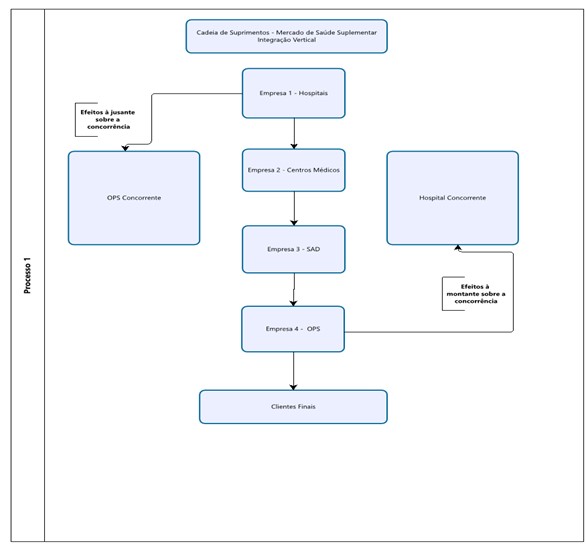

Conforme dados do CADE (2022), a integração vertical é um dos aspectos mais discutidos em Atos de Concentração nos mercados que envolvem a cadeia de saúde suplementar. Nos mercados que constituem essa cadeia, tais como operadoras de planos de saúde, hospitais, centros médicos, serviços de medicina diagnóstica etc. verifica-se a existência de uma tendência de verticalização, que pode ser explicada por diversos motivos, mas cujas consequências positivas e negativas sobre o conjunto do mercado exigem o olhar atento do Conselho. Em que pese os ganhos de eficiência possam ser benéficos tanto para a empresa quanto para seus consumidores, a possibilidade de algum abuso de poder decorrente dessa integração deve ser considerada. A possibilidade de constituição de barreiras à entrada, intensificação de assimetrias de informação e concentração de mercado podem facilitar o exercício do poder de mercado por uma empresa dominante. No caso do Brasil é possível que as normas editadas pela ANS tenham contribuído para incentivar os processos de integração vertical entre as operadoras de planos de saúde e os elos da cadeia à jusante (ver figura 1- modelo de cadeia). Tais normas objetivam assegurar que os consumidores serão atendidos por operadoras com saúde financeira e patrimonial suficiente para atender a todos os serviços cobertos pelos seus planos de saúde, o que é benéfico quando se trata da proteção do consumidor. Contudo, pode-se dizer que há uma barreira em termos de exigência de capital mínimo para a atuação nesses mercados, que podem desincentivar o ingresso de empresas de menor capacidade financeira neste mercado.

Uma das eficiências que a integração vertical traz para a cadeia de saúde suplementar é a eliminação do problema do agente-principal, isto é, a eliminação dos interesses antagônicos em diferentes elos da cadeia de suprimento. Uma vez que tanto a operadora de plano de saúde (OPS) quanto os prestadores de serviços, tais como ambulatórios, laboratórios de apoio a saúde diagnóstica (SAD), hospitais etc. desejam auferir a maior renda possível no mercado de saúde, tem-se que para as OPS esta renda aumenta quando o usuário não utiliza os serviços disponibilizados pelo plano, ao passo que a renda do prestador do serviço cresce quando há a utilização de sua estrutura de serviços (consultas em hospitais, internação em leitos, realização de exames de diagnósticos etc.). A integração elimina esse conflito de interesses, pois a oferta de plano de saúde e a prestação de serviços cobertos pelo plano passam a ser feitos pelo mesmo agente.

As etapas da análise de integração vertical podem ser resumidas pelos seguintes pontos de análise:

- Definição dos mercados relevantes observando-se as características dos produtos/serviços ofertados, bem como, o mercado geográfico de atuação das empresas requerentes;

- Determinação dos market-shares nos mercados relevantes a fim de identificar o grau de concentração pré e pós-operação de integração;

- Análise da possibilidade de prejuízos à concorrência nos mercados à montante e à jusante;

- Análise do resultado líquido da operação, após consideração dos ganhos de eficiência versus prejuízos decorrentes da concentração.

Embora a integração da cadeia à montante e à jusante seja vista no sentido vertical, é importante destacar que os possíveis efeitos negativos provocados pela integração ocorrem no sentido empresa integrada – concorrentes de mercado. Assim, os efeitos da integração direcionam-se no sentido horizontal entre a empresa integrada e as demais participantes do mercado. Especificamente durante a análise de integração vertical busca-se verificar a possibilidade de fechamento de mercado por parte da empresa integrada, nos segmentos à montante e à jusante de sua cadeia de suprimento para os concorrentes de mercado, de tal forma que se configure a prática de condutas anticompetitivas contra as empresas independentes. Observamos na figura 1 que embora a integração ocorra no sentido é vertical da cadeia de suprimento, suas conseqüências são horizontais, pois os possíveis fechamentos de mercado incidem sobre seus concorrentes.

Conforme explicitado em CADE (2022), os efeitos de fechamento para a concorrência na cadeia de saúde suplementar, cuja integração ocorre entre OPS e Hospitais por exemplo, deve ser analisada à jusante e à montante:

- Qual a possibilidade de fechamento de mercado de serviços prestados pelos hospitais às operadoras de planos de saúde independentes?

- Qual a possibilidade de fechamento do mercado de plano de saúde (já integrado aos hospitais da rede própria) para o credenciamento de hospitais independentes?

Por fim, a conclusão acerca da possibilidade de fechamento de mercado à montante e a à jusante dependerá da posição de dominância da empresa integrada no mercado, da existência de barreiras à entrada, e da incapacidade dos concorrentes já instalados de oferecer serviços plenamente substitutivos aos oferecidos pela empresa integrada.

Figura 1. Exemplo de Integração Vertical na Cadeia de Suprimento de Saúde Complementar e Efeitos Concorrenciais.

REFERÊNCIAS

CADE (2022), Cadernos do CADE – Atos de Concentração nos mercados de planos de saúde, hospitais e medicina diagnóstica, CADE, janeiro de 2022.

COASE, R.H., The Nature of the Firm, Econômica, volume 4, Nº.16, p.386-405, London: LSE, 1937

Disponível em 10/04/2023:

https://onlinelibrary.wiley.com/doi/epdf/10.1111/j.1468-0335.1937.tb00002.x

NELLIS, Joseph, PARKER,David(2003), Princípios de Economia para os Negócios. São Paulo: Futura, 2003.

PERRY, M. K. (1989), Vertical Integration determinants and effects. In: Schamalensee,R., Willig,R. (Eds.). Handbook of Industrial Organization. Amsterdam: North-Holland, 1989.

Cristina Ribas Vargas. Doutora em economia do desenvolvimento pela Universidade Federal do Rio Grande do Sul, mestre em Economia do Desenvolvimento pela PUC/RS e Bacharel em Ciências Econômicas pela Universidade Federal do Rio Grande do Sul. Atuou como professora substituta na UFRGS e professora adjunta em instituições de ensino privado. É economista da Administração Pública Federal desde 2005, e atualmente está atuando na CGAA2 do Cade.

endereço linkedin: