César Mattos

- Introdução

Os Estados tendem a oferecer reduções ou mesmo isenções do ICMS para bens de capital em geral como forma de atrair investimentos, o que faz parte da chamada “guerra fiscal”.

O artigo 15 da Lei nº 6.729, de 28 de novembro de 1979 (Lei Ferrari), define que montadoras de veículos podem vender diretamente para locadoras de veículos. E como nesse caso específico, o veículo funcionará como um bem de capital para a locadora, é usual os estados concederem reduções do ICMS para estas operações. Diferente da venda do veículo para consumidores finais, para o qual o veículo em geral, funcionará como um bem de consumo.

O Estado de São Paulo, por exemplo, oferece desconto de 90% do ICMS na venda do veículo da montadora para a locadora[1]. Isso naturalmente torna o preço do veículo vendido pela montadora à locadora menor do que seria caso não houvesse o desconto.

No entanto, sabemos que o repasse da redução do ICMS ao preço que a montadora cobra da locadora não é integral, cabendo uma análise de incidência de tributos que depende das elasticidades da oferta e da demanda e do poder de mercado de cada um desses agentes (montadora e locadora), um em relação ao outro. Quanto maior o poder de mercado da montadora em relação à locadora, menor será o repasse da redução do ICMS para a redução de preços resultante do desconto do ICMS.

Na próxima seção avaliamos o incentivo à arbitragem tributária na revenda de veículos por locadoras. A terceira seção explica a transformação fundamental da perspectiva tributária do veículo de bem de capital para bem de consumo na revenda por locadoras. A quarta seção apresenta o papel proeminente da venda de veículos por locadoras. A quinta seção discute esta isenção e a possível contradição entre o incentivo ao fluxo de investimento e o incentivo ao incremento no estoque de capital. A sexta seção conclui.

II) Redução e Isenção do ICMS, Incentivo à Arbitragem Tributária e o Convênio Confaz 64/2006

O problema de os Estados oferecerem descontos do ICMS tão significativos para as locadoras pode fazer com que estas últimas vejam a compra do veículo não só como um “bem de capital” para os serviços de locações (o negócio presumido das locadoras). É possível que as locadoras passem a ver a aquisição de veículos também como uma possibilidade de realizar arbitragem tributária entre o preço menor pago à montadora e o preço maior que os consumidores finais pagam pelo automóvel em função do ICMS.

Uma das formas de resolver este problema de possível “arbitragem tributária” foi realizada no Convênio ICMS nº 64 de 07/07/2006 do Confaz[2]. Sua cláusula primeira define que se o veículo for vendido antes de 12 (doze) meses da data da aquisição junto à montadora, deverá ser efetuado o recolhimento do ICMS em favor do estado do domicílio do adquirente. Ademais, a cláusula segunda do mesmo Convênio define que a base de cálculo do imposto será o preço de venda ao público sugerido pela montadora. Como esta base de incidência, o preço sugerido do seminovo, será menor que a base de incidência representada pelo preço do veículo novo, o valor do ICMS pago pelas locadoras na revenda é inferior na medida da diferença de preços do novo/seminovo.

Essa regra de isenção de ICMS apenas após um ano estabelecida pelo Confaz certamente inibe, mas possivelmente não elimina, os incentivos para a arbitragem tributária.

III)A Contestação da Regra de Não Isenção e a Decisão do Supremo Tribunal Federal(STF) pela Constitucionalidade: A Tese da Transformação Fundamental (TF)

A regra de não isenção por um ano do Convênio 64/2006 do Confaz foi desafiada pela Localiza no Recurso Extraordinário 1.025.986 Pernambuco[3]. A locadora entendeu que seria inconstitucional o Estado de Pernambuco cobrar ICMS pela venda do carro seminovo pelas locadoras mesmo antes de um ano da aquisição do veículo.

Conforme o voto vencedor do Ministro Alexandre de Moraes no STF, a tese da Localiza é de que “as vendas de veículos usados realizadas pela impetrante (locadora de automóveis) consubstanciam alienação de ativo fixo e não de mercadorias, pelo que tais vendas não se sujeitariam à tributação pelo ICMS”.

A réplica do Ministro foi bastante simples e, principalmente, correta. Reconhece que “a venda de bens oriundos do ativo fixo não configura operação de circulação de mercadorias”. Acrescenta, no entanto, que “essa regra…. deriva não da circunstância de que tais bens tenham integrado ou sejam oriundos do ativo fixo, e sim da circunstância de não terem eles a destinação mercantil que subjaz inerente ao conceito de mercadoria”. Assim, se o ativo for “reinserido na circulação depois de período fora do comércio”, deixa de ser bem de capital e, portanto, volta a ser devido o ICMS.

Assim, na venda do veículo pela locadora é como que se o produto passasse por uma “transformação fundamental” (TF) do ponto de vista da legislação do ICMS: de ativo ou bem de capital para mercadoria ou bem final. Daí em sua alienação a posteriori, a incidência do ICMS se faz considerando o veículo como o bem de consumo que se tornou e não como o bem de capital que já foi.

Um parêntesis aqui é importante. Apesar de não abordado no voto do ministro, pelo mesmo argumento levantado da TF, seria possível distinguir quando a locadora vende para outra locadora, mantendo a característica de “bem de capital” ou para outros consumidores em que a TF, de fato acontece. Assim, seria cabível manter a isenção do ICMS a qualquer tempo para vendas de veículos de locadoras para outras locadoras já que a TF não ocorre e a característica de bem de capital do veículo é mantida.

Na verdade, esta ressalva pode ir bem além. Por exemplo, por que um motorista de aplicativo que usa seu veículo para gerar o serviço de transporte de passageiros e, portanto, receitas, também não pode ser considerado “bem de capital” tal como o é para as locadoras? Outras atividades em que o veículo entra na “função de produção” de autônomos poderiam teoricamente indicar que a natureza do veículo também é de “bem de capital”, o mesmo princípio usado para os veículos de locadoras. O problema de aplicação mais genérica do princípio seria naturalmente a complexificação da regra e a maior possibilidade de fraude para pagar menos impostos.

Voltando à questão principal, o Ministro, contrariamente à pretensão da Localiza, definiu a tese de que “É constitucional o Convênio CONFAZ n.64/2006 ao prever recolhimento da diferença de ICMS quando da revenda de veículo por locadora em prazo inferior a 12 meses”. Ou seja, o Convênio CONFAZ nº 64/2006 não pode ser considerado inconstitucional.

Note-se que isso ocorreria provavelmente também com várias outras regras que considerassem a TF do veículo de bem de capital para bem de consumo para locadoras, eventualmente adotadas pelo CONFAZ ou mesmo por lei aprovada no Congresso. Ou seja, poderia valer para um prazo de não isenção de seis meses ou de dois anos, por exemplo. Assim, de uma forma mais genérica, o STF sinalizou que não deverá ser inconstitucional, portanto, o Confaz ou uma lei estabelecerem prazos para a não isenção. Ou mesmo para não haver isenção alguma na revenda.

- Incentivo à Arbitragem Tributária e o Prazo de Não Isenção do ICMS de um Ano

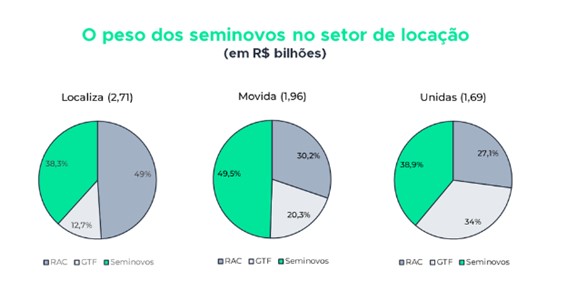

Como destaca artigo do site trademap[4] de junho de 2022 “as locadoras são consideradas prestadoras de serviço, já que o core business é o aluguel dos carros. Mas, como elas já compram os carros das montadoras com 20% a 35% de desconto em barganha volumosa, surge a oportunidade de revender esses veículos de forma vantajosa”. A mesma matéria mostra o percentual da venda de veículos seminovos em três importantes locadoras de automóvel no Brasil.

Fonte: trademap

Note que o percentual da venda de seminovos na receita total de Localiza, Movida e Unidas está entre 38,3% e 49,5%, números expressivos.

A matéria também informa que no primeiro trimestre de 2022, a Movida reportou um crescimento de 253,2% na receita bruta da operação de seminovos, para R$ 981,5 milhões. No mesmo período, o número de carros vendidos saltou 184,3%, atingindo a marca de 15.225 negócios.

Conforme ainda a matéria da trademap, o veículo da Movida é vendido com uma idade média de 14 meses.

Ou seja, a relevância da venda de veículos é grande no negócio das locadoras e está aumentando. Isso pode ser um indicador de que o período de não isenção de um ano ainda seja insuficiente para reduzir o incentivo à arbitragem tributária. E esta arbitragem compromete o principal objetivo da política: incentivar investimentos.

- Contradição entre Funções Objetivo: Fluxo de Investimento X Estoque de Capital

Como já destacado, o principal objetivo dos estados em relação à isenção do ICMS é fomentar investimentos.

Não há dúvida que reduzir o incentivo à arbitragem aumentando o período de não isenção do ICMS para mais de um ano também reduz o incentivo a este investimento específico que é a aquisição de veículos por locadoras para o objetivo de locação.

No entanto, dada a TF, pode-se questionar o próprio mérito do objetivo “incentivar investimentos” neste caso. O que há de importante nesse incentivo a investimentos, ao final e ao cabo, é o incremento da capacidade de produzir bens e serviços pelo incremento do estoque de bens de capital na economia.

No caso em tela, no entanto, estamos discutindo a própria redução do período em que veículos funcionam como bens de capital e, portanto que integram o estoque de bens de capital na economia. Quando os veículos são revendidos para consumidores finais, de fato, acontece um “desinvestimento” da locadora, reduzindo aquele estoque de capital.

Ou seja, ao estimular o investimento em veículos mantendo a isenção parcial do ICMS por período inferior a um ano, teríamos também uma redução da vida útil deste capital, o que tem o efeito oposto ao desejado que é reduzir o estoque de capital da economia.

Sendo assim, como o período de isenção afeta as duas variáveis, o investimento e o desinvestimento neste tipo de bem de capital específico, os veículos de locadoras, cabe ter como objetivo ampliar o “investimento líquido” para um dado período de tempo, o que seria dado pela diferença entre a aquisição e a venda dos veículos pelas locadoras. Com esta métrica, o ganho da política pública de reduzir o ICMS para veículos revendidos por locadoras se reduz bastante.

- Conclusões

Mesmo em uma regra em que não houvesse qualquer isenção do ICMS com muito tempo de uso do veículo nas locadoras (por exemplo, cinco anos), permanece havendo ainda incentivo na aquisição de veículos bens de capital pelas locadoras por meio do desconto de 90% de ICMS (referência São Paulo) dado que a alíquota incidirá em um preço do automóvel muito menor e ainda mais longe no tempo. E com um agravante: dado haver uma quilometragem média maior dos veículos de locadoras, gerando uma depreciação real maior do veículo, o preço desses usados específicos tendem a ser bem menores, reduzindo a base de incidência do ICMS na hipótese de inexistência de isenção. Ou seja, o incentivo inicial da isenção na compra

Além do tempo mínimo para a venda com isenção, outras regras são plausíveis para o mesmo objetivo de desincentivar a arbitragem tributária. Por exemplo, é possível escalonar a isenção do ICMS das locadoras conforme o tempo. Ou seja, não é necessário ter uma solução de um período de tempo fixo (hoje de um ano) em que para mais a isenção é completa e para menos não há isenção alguma. A não isenção pode ser mais gradual.

No entanto, a virtude da regra atual é sua grande simplicidade: até um determinado período (de um ano como atualmente ou qualquer outro período fixo), não tem isenção alguma e após este período isenção total. Tratando-se do ICMS, simplicidade é algo muito relevante e, portanto, complexificar a regra com escalonamentos não deve ser uma boa ideia.

Com base na premissa de reduzir o incentivo para a arbitragem tributária e manter a simplicidade da regra, seria interessante ampliar o prazo de não isenção de um para dois anos ou mais, não sendo impensável que simplesmente se acabe com a isenção do ICMS para a revenda de veículos de locadoras, dada a TF bem identificada pelo STF. De outro lado, caberia também manter a redução do ICMS para a revenda de veículos entre locadoras, inclusive sem prazo algum dado que a TF não se observa e o automóvel se mantém como bem de capital.

[1] Ver art. 1º inciso IV do DECRETO Nº 66.391, DE 28 DE DEZEMBRO DE 2021 do Estado de São Paulo que altera o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS do Estado de São Paulo. https://legislacao.fazenda.sp.gov.br/Paginas/Decreto-66391-de-2021.aspx

[2] https://www.legisweb.com.br/legislacao/?id=16085

[3] https://portal.stf.jus.br/processos/downloadPeca.asp?id=15344342941&ext=.pdf

[4] https://trademap.com.br/agencia/analises-e-relatorios/icms-locadoras-localiza-rent3-movida-movi3#:~:text=Isso%20porque%20as%20locadoras%20de,ap%C3%B3s%2012%20meses%20de%20uso.