Extrafiscalidade na distribuição de renda no Brasil: análise dos instrumentos de política fiscal da Lei nº 14.754/23 (Lei das off-shore)

Ester Ramos dos Santos Santiago e Fernando de Magalhães Furlan

Apresentação

Os Textos para Discussão da WebAdvocacy é uma série de textos técnico-científicos nas áreas de direito e economia, que visa a ampliar a discussão acadêmica em torno dos temas de defesa da concorrência, regulação econômica, comércio internacional, direito econômico, direito tributário, entre outros.

Os textos para discussão da WebAdvocacy estão disponíveis para leitura na plataforma no link: Textos para Discussão.

Corpo editorial

Editor:

Elvino de Carvalho Mendonça

Conselho editorial:

Amanda Flávio de Oliveira – Doutora em direito

Eduardo Molan Gaban – Doutor em direito

Elvino de Carvalho Mendonça – Doutor em economia

Fernanda Manzano Sayeg – Doutora em direito

Fernando de Magalhães Furlan – Doutor em direito

Katia Rocha – Doutora em Engenharia de Produção/Finanças

Luiz Alberto Esteves – Doutor em economia

Márcio de Oliveira Júnior – Doutor em economia

Marco Aurélio Bittencourt – Doutor em economia

Marcos André Mattos de Lima – Mestre em economia

Rachel Pinheiro de Andrade Mendonça – Doutora em direito

Vanessa Vilela Berbel – Doutora em Direito

Ficha catalográfica

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista da WebAdvocacy – Direito e Economia.

É permitida a reprodução deste texto e dos dados nele contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

Extrafiscalidade na distribuição de renda no Brasil: análise dos instrumentos de política fiscal da Lei nº 14.754/23 (Lei das off-shore)

Ester Ramos dos Santos Santiago[1] e Fernando de Magalhães Furlan[2]

Resumo:

O objetivo deste estudo é avaliar a efetividade da extrafiscalidade tributária na promoção da equidade econômica no Brasil. A pesquisa se dedicará à análise da concentração de renda sob a ótica da política fiscal, buscando identificar o papel dos instrumentos fiscais na redução das desigualdades. Em remate, a Lei nº 14.754/23 será abordada como um caso prático de política tributária progressiva, ilustrando as potencialidades e desafios dessa estratégia A justificativa reside na descomunal concentração de renda no país, ínsita em um sistema tributário de natureza essencialmente regressiva. A ineficiência das políticas fiscais na redistribuição de renda torna as transferências diretas uma medida paliativa, mas não estrutural, para combater as disparidades socioeconômicas. A tributação de fundos offshore e exclusivos, conforme prevista na referida legislação, representa uma ruptura paradigmática e um avanço significativo na política fiscal brasileira. Essa medida visa corrigir as distorções inerentes à estrutura tributária nacional, que, historicamente, sobrecarrega os segmentos de menor renda, por meio de impostos indiretos. Assim, ao canalizar recursos financeiros dos setores de alta concentração de renda para políticas públicas sociais, o Estado promove uma distribuição mais justa da renda, desde o processo de arrecadação. Embora a implementação desta nova imposição tributária possa não gerar impactos macroeconômicos imediatos e expressivos, sua implementação é essencial para a construção de um sistema tributário mais progressivo. Para alcançar os fins propostos, a pesquisa adotará uma abordagem metodológica indutiva, de natureza eminentemente bibliográfica, que incluirá análise de doutrina, artigos acadêmicos e relatórios sobre a estrutura tributária e econômica do Brasil, além da utilização de dados empíricos fornecidos pela Receita Federal do Brasil, IBGE, IPEA e outras fontes para mapear a distribuição da carga tributária e os impactos econômicos. Quanto à abordagem, adota uma perspectiva qualitativa e quantitativa; e em relação aos fins, é descritiva e exploratória.

Palavras-chave: Extrafiscalidade Tributária; Política Tributária Progressiva; Distribuição de Renda; Lei nº 14.754/23.

Abstract:

The objective of this study is to evaluate the effectiveness of tax extra-fiscality in promoting economic equity in Brazil. The research will focus on analyzing income concentration from the perspective of fiscal policy, seeking to identify the role of fiscal instruments in reducing inequalities. Finally, Law No. 14,754/23 will be addressed as a practical example of progressive tax policy, illustrating the potential and challenges of this strategy. The justification lies in the colossal concentration of income in the country, stemming from a tax system that is essentially regressive in nature. The inefficiency of fiscal policies in income redistribution makes direct transfers a palliative, but not structural, measure to combat socioeconomic disparities. The taxation of offshore and exclusive funds, as stipulated in the legislation, represents a paradigm shift and a significant advancement in Brazilian fiscal policy. This measure aims to correct the distortions inherent in the national tax structure, which historically overburdens lower-income segments through indirect taxes. By channeling financial resources from sectors with a high concentration of income to social public policies, this initiative promotes a fairer distribution of income during the collection process itself. While the implementation of this new tax measure may not generate immediate and significant macroeconomic impacts, it is essential for the construction of a more progressive tax system. To achieve the proposed goals, the research will adopt an inductive methodological approach, primarily relying on a bibliographic review. This will include an analysis of doctrine, academic articles, and reports on Brazil’s tax and economic structure. Additionally, the study will utilize empirical data from the Federal Revenue Service, IBGE, IPEA, and other sources to map the distribution of the tax burden and its economic impacts. Regarding the approach, it adopts both a qualitative and quantitative perspective; as for its purposes, it is descriptive and exploratory.

Keywords: Tax Extra-fiscality; Progressive Tax Policy; Income Distribution; Law No. 14.754/23.

1. Introdução

Com o fim do autoritarismo do regime militar e em resposta às demandas sociais, a Assembleia Nacional Constituinte de 1987-1988 estabeleceu uma nova ordem político-social, consolidando um Estado Democrático de Direito, com foco na justiça social. O deputado Ulysses Guimarães, então presidente da Câmara dos Deputados durante a promulgação da Constituição Federal de 88, destacou o influxo e o valimento das reivindicações populares, declarando: “Ecoam nesta sala as reivindicações das ruas. A Nação quer mudar, a Nação deve mudar, a Nação vai mudar.”[3]

A alarmante desigualdade histórica e as aspirações sociais, em um cenário de concentração de renda nas mãos de poucos e uma vasta massa populacional vivendo em condições de extrema pobreza e miséria, foram forças motrizes das lutas que resultaram na Constituição Federal de 1988. Dessarte, a Constituição, com seu caráter garantista, estabeleceu princípios tributários fundados na justiça fiscal e social, reconhecendo a necessidade de utilizar o sistema tributário como mecanismo para amenizar as disparidades socioeconômicas.

O artigo 170, inciso VII, da Constituição Federal de 1988 consagra a redução das desigualdades regionais e sociais como princípio fundamental da ordem econômica brasileira. Essa norma, alinhada a outros dispositivos constitucionais, visa garantir a todos uma existência digna, promovendo a distribuição equitativa da carga tributária e assegurando direitos sociais fundamentais, como educação, saúde e trabalho.

Paradoxalmente, a realidade brasileira é sublinhada por uma alta concentração de renda, com o 1% mais rico da população detendo 28,3% da renda total do país (Montferre, 2023). Sob a ótica estrita da política fiscal, não desconsiderando que a desigualdade é fruto de múltiplos fatores, a relação entre tributação e desigualdade revela que a neutralidade tributária, ao não considerar a capacidade contributiva dos indivíduos, tende a acentuar as disparidades existentes.

É patente o fato de que o sistema tributário brasileiro não satisfaz os princípios de justiça fiscal e social, nem o princípio da equidade, que preconiza uma tributação baseada na capacidade contributiva, de maneira oposta, perpetua a copiosa desigualdade de renda com uma tributação hegemonicamente regressiva.

Impende, ainda, frisar que a desigualdade não é apenas um problema moral, mas também um obstáculo ao desenvolvimento econômico e à coesão social do país. Com efeito, é inevitável a necessidade de ações afirmativas para mitigar as dissimilitudes sociais, especialmente em um contexto exacerbado pela pandemia de COVID-19[4], que acometeu o país em um quadro iminente de estagflação[5].

Diante disso, a pesquisa examina como os mecanismos tributários extrafiscais influenciam a distribuição de renda no Brasil, ilustrando a eficácia da Lei nº 14.754/23 e os desafios para promover uma distribuição mais equitativa.

Para compreender os desafios na promoção da equidade de renda no Brasil, é necessário realizar uma análise do cenário tributário e econômico atual. Assim, a seção inicial deste estudo visa identificar esses desafios por meio de uma revisão histórica do cenário tributário internacional, seguida de uma contextualização do panorama tributário e econômico atual do país.

Partindo do pressuposto que a política fiscal constitui um instrumento crucial no combate à desigualdade de renda e riqueza, conforme demonstrado em estudos empíricos mencionados na seção anterior, a segunda seção deste trabalho explora de forma abrangente como a extrafiscalidade tributária pode ser empregada como um instrumento de política fiscal, visando a construção de um sistema tributário mais progressivo.

Por derradeiro, a última seção deste estudo examina os mecanismos de extrafiscalidade tributária presentes na Lei nº 14.754/23, que tributa a renda obtida por pessoas físicas residentes no Brasil em aplicações financeiras no exterior, em entidades controladas e trusts, avaliando seu impacto na distribuição de riqueza.

2. Análise do panorama tributário e econômico atual

2.1. A influência das políticas tributárias na concentração de riqueza e desigualdade: um estudo comparativo entre EUA, Reino Unido e Europa Continental, no Século XX

Desde os estudos dos fisiocratas no século XVIII, a distribuição de riqueza e renda tem sido um tema central na economia. Os fisiocratas focavam na distribuição do excedente agrícola, por considerarem a agricultura como principal fonte de riqueza. Essa preocupação foi expandida pelos economistas clássicos, como Adam Smith, David Ricardo e Karl Marx, que ampliaram a análise para outras formas de produção e para a distribuição do valor gerado pelo trabalho (Iturriet et al, 2016, p. 15).

No século XX, as conflagrações mundiais, com proeminência para a Primeira Guerra Mundial (1914-1918) e a Segunda Guerra Mundial (1939-1945), alinhadas às políticas públicas pós-guerra implementadas por cada nação, tiveram um papel fundamental na atenuação das disparidades sociais. No entanto, essa trajetória não foi linear. A partir dos anos 1970-1980, a desigualdade reacendeu em diversas nações, evidenciando a influência das dinâmicas institucionais e políticas específicas de cada país (Piketty, 2014, p. 307).

Insta salientar ainda que, ao longo do século XX, países que adotaram políticas fiscais mais progressivas, taxando de forma mais elevada a renda, a riqueza e as heranças de indivíduos e famílias mais abastados, conseguiram reduzir de maneira consistente a concentração de renda e riqueza. Nações como Japão, Suécia, França e Alemanha exemplificam essa tendência. Em contraste, sociedades com sistemas tributários mais liberais, como o Reino Unido e os Estados Unidos, enfrentaram desafios distributivos mais significativos, embora mitigados pela presença histórica de impostos quase confiscatórios sobre a transferência de riqueza (Humberto, 2011, p. 8).

Em resposta direta à Grande Depressão, entre as décadas de 1930 e 1970, o governo dos Estados Unidos, sob a liderança de Franklin D. Roosevelt, implementou um conjunto de políticas econômicas e sociais conhecido como New Deal. Essas políticas, lastreadas nos princípios da justiça social, visavam redistribuir a riqueza, elevando substancialmente a alíquota dos impostos sobre a renda dos mais ricos, que chegava a 80-90%. A concentração excessiva de renda e poder, segundo a análise da época, contribuíram diretamente para o colapso financeiro que precipitou a crise (Piketty, 2014, p. 628).

Sucede que, ao fim dos anos 1970, a narrativa de declínio econômico nos Estados Unidos tornou-se cada vez mais comum, com a mídia destacando o sucesso industrial da Alemanha e do Japão. No Reino Unido, o cenário era ainda mais preocupante, com o PIB per capita caindo abaixo dos níveis observados na Alemanha, França, Japão e, até mesmo, na Itália. Essa percepção de declínio e atraso foi um fator crucial no surgimento da “revolução conservadora”, que teve como principais líderes Margaret Thatcher, no Reino Unido, e Ronald Reagan, nos Estados Unidos (Piketty, 2014, p. 630-631).

A partir do decênio de 80, sob a influência de políticas neoliberais, tanto o governo americano, quanto o britânico mudaram radicalmente de direção. Influenciados por tais políticas, ambos países prometeram reduzir o Welfare State[6], as taxas de imposto sobre a renda dos mais ricos foram drasticamente reduzidas, caindo para 30-40% nos anos de 1980-2010. Esse movimento marcou uma reviravolta rumo a políticas que favoreciam o crescimento das grandes fortunas e a diminuição das intervenções estatais na economia (Piketty, 2014, p. 630-631).

Em comparação, países da Europa continental, como França e Alemanha, e o Japão, mantiveram maior estabilidade em suas políticas fiscais, conservando as alíquotas sobre as rendas mais altas em torno de 50-60%, entre 1930-2010. Embora esses países não tenham seguido o caminho de desregulamentação e corte de impostos dos anglo-saxões (Estados Unidos da América e Reino Unido), a taxa de crescimento do PIB per capita foi símil. Logo, as evidências empíricas sugerem que a redução da taxa marginal superior, uma política frequentemente associada à teoria da oferta[7], não é uma panaceia para o crescimento econômico (Piketty, 2014, p. 631-632).

É imperioso observar que a era Reagan-Thatcher, influenciada por pensadores como Friedrich Hayek e Milton Friedman, foi marcada por um desdobramento sinuoso das disparidades globais. As políticas associadas ao neoliberalismo, que incluem a redução de impostos para os mais abastados, a desregulamentação dos mercados e a privatização de empresas estatais, contribuíram para o enfraquecimento dos mecanismos de redistribuição de renda e a concentração de riqueza e poder em uma elite econômica restrita (Santos, 1999, p. 119).

Embora a retórica neoliberal defenda um mercado livre e a mínima intervenção estatal, na prática, o capitalismo exige concentração de poder econômico e intervenção estatal para operar de maneira eficaz, regular a economia, controlar monopólios e garantir a estabilidade. A falta de reconhecimento dessas necessidades práticas molda a política econômica e impacta adversamente a democracia, ao promover medidas que reduzem a intervenção estatal e nutrem uma utopia (Santos, 1999, p. 120-121).

Defender o capitalismo puro implica em rejeitar integralmente a Terceira Via[8], que procurou fugir da polarização característica da Guerra Fria. O sistema capitalista se desenvolveu ao longo da evolução social, incorporando características e contradições inerentes que não podem ser ignoradas. Apesar de sua promessa de eficiência e liberdade, o capitalismo laissez-faire[9] não elimina, mas sim intensifica, as contradições sociais; é imprescindível uma intervenção estatal para funcionamento do mercado e o impulsionamento do crescimento econômico e do emprego (Santos, 1999, p. 126-130)

Através de um decote da ascensão das políticas neoliberais nos EUA, é possível observar que a sua saída da recessão econômica foi às custas da população de baixa renda. Durante a administração Reagan, foi implementada uma série de políticas econômicas conhecidas como Reaganomics ou trickle-down economics, objetivando estimular o crescimento econômico por meio de cortes de impostos, especialmente para os mais abastados, e pela desregulamentação da economia, sob a premissa de que esses benefícios se alastrariam para o restante da sociedade (Komlos, 2018, p. 10-11).

Arthur Laffer postulou a existência de um ponto ideal de tributação, além do qual aumentos nas alíquotas podem comprometer a arrecadação. No entanto, os resultados práticos das políticas econômicas implementadas pelo Governo Reagan, que se fundamentaram, em parte, na curva de Laffer, não corresponderam às expectativas teóricas. Apesar de um crescimento econômico moderado, observou-se um esvaziamento da classe média, com os benefícios desse crescimento sendo direcionados demasiadamente para os mais ricos (Komlos, 2018, p. 11-13).

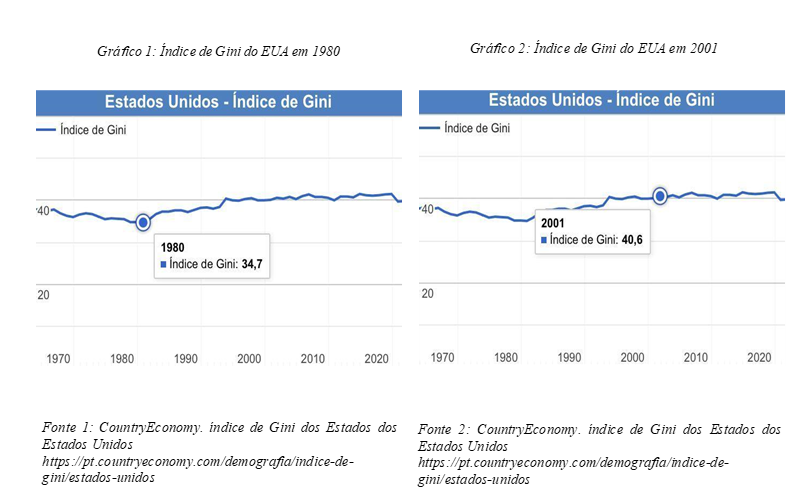

Dados do Country Economy indicam que, entre 1980 e 2001, o índice de desigualdade na distribuição de renda nos EUA aumentou em 24,2%.

A trajetória das políticas tributárias nos EUA demonstra como as escolhas políticas podem impactar sobremaneira a distribuição de renda e a estrutura social de um país. As políticas econômicas Reaganomics intensificaram a concentração de riqueza e aumentaram significativamente a dívida pública, que dobrou de 30% para 60% do PIB, gerando repercussões que suplantam o tênue crescimento econômico. Esse panorama sublinha a importância de políticas tributárias e econômicas na promoção de uma distribuição mais equitativa dos recursos (Komlos, 2018, p. 13).

A desigualdade não é um fenômeno natural, mas resulta em demasia de escolhas políticas e econômicas de cada Estado, desafiando a visão determinista da curva de Kuznets[10]. De maneira objetiva, verifica-se que a desigualdade é um componente multidimensional, moldado por aspectos históricos, institucionais e políticos, que influenciam a mobilidade social e as oportunidades de cada indivíduo (Piketty, 2014, p. 307, 347-350).

Em remate, para Piketty, em sua obra seminal O Capital no Século XXI, a desigualdade é um fenômeno hermético, resultado da interação de diversos fatores que são influenciados por aspectos institucionais — como leis, políticas governamentais e a atuação de instituições econômicas e sociais — que moldam a dinâmica entre o Estado e as elites econômicas, e fatores estruturais — como relações de poder dentro da sociedade, a organização da produção e as regras que governam a propriedade e o comércio. Esses aspectos se inter-relacionam de forma intrincada, contribuindo para a perpetuação ou mitigação das disparidades socioeconômicas.

2.2. Análise histórica e perspectivas do sistema tributário brasileiro, segundo Varsano

“O sistema tributário hoje vigente no país é fruto de uma lenta evolução que se conforma às linhas gerais das teorias a respeito, tradicionalmente encontradas na literatura econômica” (Varsano, 1996, p.19). Em um primeiro momento, o sistema tributário brasileiro do início, do século XX, mantinha características herdadas do período imperial, com uma forte dependência dos impostos sobre o comércio exterior. Até a década de 1930, praticamente metade da receita pública brasileira provinha dos tributos sobre produtos estrangeiros que entravam no país (Varsano, 1996, p. 2).

A Constituição Republicana de 1891 preservou aspectos do sistema tributário antepositivo. Todavia, ao instituir o federalismo[11], conferiu autonomia financeira aos demais entes federativos, visando garantir que pudessem exercer as suas funções de maneira independente em relação à União. Essa medida, no entanto, demandou a criação de um sistema tributário mais complexo, com a adoção do regime de separação de fontes tributárias (Constituição da República dos Estados Unidos do Brasil de 1891; Varsano, 1996, p. 2).

Diversas fontes de renda foram incorporadas à base tributária durante as primeiras décadas da República, como impostos sobre vencimentos pagos por cofres públicos e sobre benefícios distribuídos por sociedades anônimas. Com a necessidade de financiar as crescentes despesas do Estado, somada a influência de modelos tributários de outros países e a pressão por uma maior justiça tributária, três décadas após a promulgação da Constituição de 1891, a lei nº 4.625 de 1922 instituiu um imposto de renda abrangente (Nóbrega, 2014, p. 28-29; Varsano, 1996, p. 2).

Art. 31. Fica instituído o imposto geral sobre a renda, que será devido, annualmente, por toda a pessoa physica ou juridica, residente no territorio do paiz, e incidirá, em cada caso, sobre o conjunto líquido dos rendimentos de qualquer origem (Brasil, 1922).

Rui Barbosa, primeiro ministro da Fazenda do período republicano, foi um defensor fervoroso do imposto sobre a renda, dedicando parte do seu relatório de janeiro de 1891 a essa temática. Ele abordou a história e a aplicação do imposto, enfatizando as suas qualidades como justo, indispensável e necessário. No entanto, destacou que, no Brasil, a atenção governamental estava predominantemente voltada para impostos indiretos, especialmente os direitos de alfândega, em detrimento do imposto sobre a renda (Nóbrega, 2014, p. 27).

Desde o início das discussões sobre o Imposto de Renda no Brasil, o princípio da justiça social, que preconiza a contribuição proporcional dos mais ricos para o financiamento do Estado, foi um dos principais argumentos em defesa desse tributo. No entanto, a implementação do IRPF enfrentou diversas resistências políticas. Após a sua instituição em 1922, o imposto passou por profusas modificações, sendo influenciado por debates nacionais e por tendências internacionais. A estrutura atual, com alíquotas progressivas, é resultado desse longo processo de construção (Cardoso, 2016, p. 41).

No que concerne à tributação interna sobre produtos, desde o ano seguinte à promulgação da Carta Republicana, vigorou um imposto sobre o fumo, estendendo a tributação a outros produtos, antes do final do século XIX, estabelecendo-se o imposto sobre o consumo. Em 1922, foi criado o imposto sobre vendas mercantis, que posteriormente foi denominado imposto sobre vendas e consignações e transferido para a competência estadual (Varsano, 1996, p. 2-3).

A Primeira Guerra Mundial provocou uma mudança no perfil da arrecadação, com uma maior ênfase nos impostos sobre o consumo interno. A Constituição de 1934 e as leis complementares posteriores introduziram mudanças significativas no sistema tributário brasileiro, diminuindo a dependência de impostos sobre o comércio exterior e aumentando a importância dos impostos sobre o consumo interno. Essa nova dinâmica, iniciada no início do século XX, se manteve ao longo das décadas seguintes, caracterizando o sistema tributário brasileiro até os dias atuais (Cardoso, 2016, p. 41; Varsano, 1996, p. 3).

Art. 8º Também compete privativamente aos Estados:

I, decretar impostos sobre:

d) consumo de combustiveis de motor de explosão;

e) vendas e consignações effectuadas por commerciantes e productores, inclusive os industriaes, ficando isenta a primeira operação do pequeno productor, como tal definido na lei estadual;

g) indústrias e profissões;

f) exportação das mercadorias de sua producção até o maximo de dez por cento ad valorem, vedados quaesquer addicionaes;

(Constituição da República dos Estados Unidos do Brasil, 1934)

Em virtude da Segunda Guerra Mundial a participação do imposto de importação na receita total reduziu bruscamente. Entre 1946 e 1966, a tributação passou a explorar, sobretudo, as bases domésticas de consumo, que, às vésperas da reforma de 1960, era responsável por mais de 45% da receita tributária da União. O Imposto de Vendas e Consignações correspondia a quase 90% da receita tributária estadual e o Imposto de Indústrias e Profissões, gerava quase 45% da receita tributária dos municípios (Varsano, 1996, p. 4-6).

Em 1952, o governo brasileiro criou o Banco Nacional de Desenvolvimento Econômico (BNDE) com o objetivo de atrair capital estrangeiro, por meio da oferta de incentivos e utilizando o Imposto sobre Produtos Importados como ferramenta de proteção à indústria nacional. Esse impulso à industrialização resultou em um aumento da despesa do Tesouro Nacional, que alcançou 13% do PIB, no início dos anos 60. Esse aumento nas despesas públicas não foi acompanhado por um crescimento equivalente das receitas (Varsano, 1996, p. 7).

Diante da crise econômica e política, surgiu a necessidade de uma reforma tributária para resolver o problema orçamentário e angariar recursos essenciais às demais reformas. Contudo, o que ocorreu foi uma reestruturação do aparelho arrecadador, gerando grande descontentamento entre as elites econômicas, devido à alta carga tributária sobre o setor produtivo, resultante da cumulatividade dos impostos sobre o consumo e do crescente imposto de renda sobre pessoas jurídicas, tornando ineficaz o aprimoramento do sistema arrecadatório (Varsano, 1996, p. 7-8).

Entre 1964 e 1966, foi implementado um novo sistema tributário no Brasil, cuja prioridade era restaurar as finanças federais e atender às demandas de alívio tributário dos setores empresariais, que sustentavam politicamente o regime. Nesse período, foram realizadas diversas reformas significativas: a administração fazendária foi reestruturada; o Imposto de Renda passou por revisões substanciais, resultando em um expressivo aumento da arrecadação; e o Imposto sobre o Consumo foi reformulado, originando o Imposto sobre Produtos Industrializados (IPI) (Varsano, 1996, p. 9).

A reforma tributária da década de 1960, além de ter alcançado, com sucesso, o objetivo de restaurar rapidamente as finanças federais, com uma notável recuperação da receita do Tesouro Nacional, eliminou os impostos cumulativos, substituindo-os pelo Imposto sobre o Valor Adicionado (IVA), estabelecendo um sistema com objetivos econômicos, que servia como um instrumento estratégico para o crescimento acelerado, delineado pelos mandatários do período (Varsano, 1996, p. 9).

Logo, o foco principal era aumentar o esforço fiscal da sociedade para alcançar o equilíbrio orçamentário e gerar recursos para incentivos à acumulação de capital, visando a impulsionar o crescimento econômico, favorecendo os detentores da riqueza e negligenciando a equidade. De acordo com a estratégia traçada, o governo federal controlaria o processo de crescimento, centralizando decisões econômicas e moldando o setor privado, por meio de incentivos fiscais. Enquanto os estados e os municípios receberiam recursos suficientes para cumprir as suas funções sem prejudicar o crescimento (Varsano, 1996, p. 9-10).

Apesar da concessão intensa de incentivos fiscais, a carga tributária do Brasil manteve-se acima de 25% do PIB até 1978, com a União arrecadando cerca de 75% dos recursos. No entanto, desde 1970, o governo já percebia que esses incentivos estavam corroendo a receita excessivamente. Para reforçar suas fontes de financiamento, o governo federal introduziu o PIS (Programa de Integração Social), que trouxe de volta a cumulatividade na tributação. Além disso, determinou que parte dos incentivos fosse direcionada para programas sociais e de desenvolvimento regional, reduzindo os benefícios fiscais das empresas (Varsano, 1996, p. 10).

A partir de 1975, o sistema praticamente deixou de ser utilizado como um instrumento para implementar novas políticas econômicas e sociais. Isso se deu por diversos fatores, incluindo o esgotamento do modelo econômico adotado durante a fase do “milagre brasileiro”, incluindo a difusão de incentivos fiscais, que comprometeram a capacidade arrecadatória do Estado. As deficiências, em termos de equidade, se tornaram tão pronunciadas que ajustes na legislação do Imposto de Renda foram realizados em 1974 para mitigar a regressividade da tributação (Varsano, 1996, p. 11).

Com a Constituição de 1988 foi estabelecido um sistema tributário resultante de um processo participativo e democrático, com decisões de caráter eminentemente político, inobstante à competência técnica da equipe. Todavia, devido à dificuldade de coordenação e ao prazo apertado, esse processo constituinte ímpar na história do Brasil apresentava riscos. Como resultado, o sistema tributário emergente, definido nas comissões, acabou sendo insuficiente para financiar o Estado, consolidando um desequilíbrio orçamentário existente em vez de resolvê-lo (Varsano, 1996, p. 12-13).

Em suma, a descentralização ocorrida com o fortalecimento da Federação e autonomia fiscal dos estados e municípios não foi fruto de uma política deliberada, mas sim uma resposta a restrições fiscais. Isso resultou em uma queda na qualidade do sistema tributário, sem solucionar o desequilíbrio financeiro e fiscal, enquanto a capacidade dos governos subnacionais de atender às demandas sociais permaneceu limitada (Varsano, 1996, p. 16).

As iniciativas de correção das distorções arrecadatórias no Brasil, como a implementação do Imposto sobre Grandes Fortunas (IGF)[12] e o Imposto Territorial Rural (ITR), não tiveram o impacto esperado. O IGF[13], apesar de previsto constitucionalmente, nunca foi regulamentado, permanecendo ineficaz como instrumento de redistribuição de riqueza. O ITR, por sua vez, tem tido um impacto limitado nas receitas fiscais, devido à baixa arrecadação, além de ter sua receita compartilhada com os municípios, o que dilui ainda mais a sua efetividade fiscal (Passos et al, 2018, p. 6).

A evolução da carga tributária brasileira revela um perfil distinto dos países da OCDE. Em 2015, a tributação sobre a renda, lucros e ganhos de capital no Brasil era consideravelmente inferior à média da OCDE, enquanto a tributação sobre bens e serviços era significativamente maior. Essa composição atípica da carga tributária brasileira contribui para a acentuação das distorções econômicas observadas no país (Passos et al, 2018, p. 6).

As principais ineficiências tributárias do Brasil impactam não apenas a distribuição de renda, mas também a volatilidade do crescimento econômico, o baixo nível de investimento e a composição da carga tributária, máxime em relação à tributação sobre o capital e a organização dos tributos sobre bens e serviços. As principais ineficiências distributivas e arrecadatórias são a baixa tributação da renda e do capital, a fraca capacidade de arrecadação dos impostos sobre a propriedade e a ausência de regulamentação do Imposto sobre Grandes Fortunas (Passos et al, 2018, p. 7).

Como forma de resposta imediata às alarmantes desigualdades, na transição para o século XXI, houve uma crescente visibilidade e eficácia de projetos locais voltados para a garantia de uma renda mínima aos segmentos mais vulneráveis da população, que culminaram na promulgação da Lei nº 9.533/97, que instituiu o Programa Renda Mínima. Este marco legislativo sinalizou o início dos programas de transferência de renda, como uma resposta estruturada às demandas emergentes da população de baixa renda (Lício, 2004, p. 38).

Ocorre que, apesar de seus benefícios, os programas de transferência de renda enfrentam desafios e limitações notáveis, como a fragmentação de recursos e altos custos administrativos (Lício, 2004, p. 38). Ademais, as transferências diretas de renda, por si só, mostram-se insuficientes para corrigir os desequilíbrios macroeconômicos. O Brasil enfrenta profundas desigualdades estruturais, com grande parte da riqueza concentrada em uma pequena elite, onde o 1% mais rico[14] detém 11,77% da renda nacional (PNAD, 2024).

Promover a equidade de renda no Brasil requer não apenas políticas robustas de transferência de renda, mas concomitantemente políticas fiscais que corrijam os desequilíbrios macroeconômicos, fortalecendo a progressividade e a eficiência do sistema tributário. Enquanto as transferências desempenham um papel vital na conjuntura econômica, a política tributária emerge como uma ferramenta pujante na redução das disparidades econômicas e sociais, fazendo com que o Estado goze de um papel ativo no panorama distributivo (Rodrigo, 2016, p. 19).

2.3. Ineficiência tributária brasileira

Cesar Roxo Machado[15], em entrevista à Agência Senado, ressaltou que o sistema tributário brasileiro agrava a concentração de renda em vez de reduzi-la. Embora as reformas apresentadas ao Congresso Nacional frequentemente priorizem a simplificação dos tributos, elas negligenciam a busca por uma justiça tributária, que é crucial. Para ele, os tributos devem ser utilizados como ferramentas para reduzir as desigualdades sociais, não apenas por meio de políticas públicas, mas também no ato da arrecadação, onde os que possuem mais devem contribuir proporcionalmente mais do que aqueles com menos recursos (Westin, 2021).

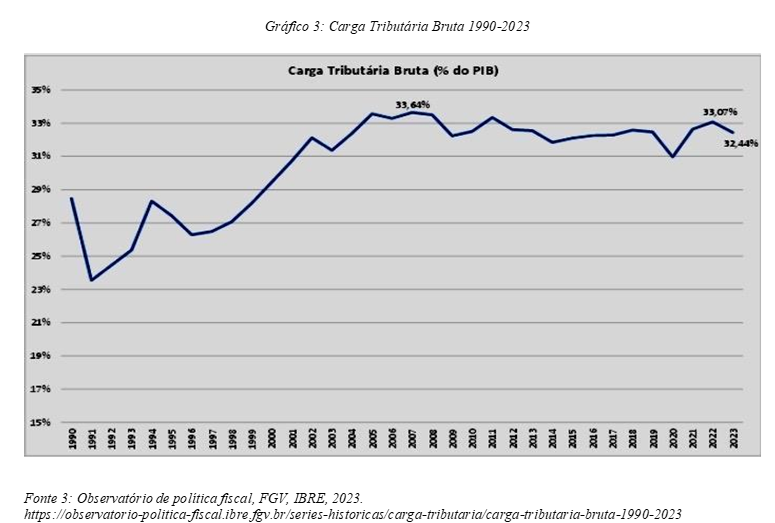

Ainda de acordo com Cesar Roxo Machado, um dos grandes equívocos no debate sobre tributos no Brasil é a ideia de que a carga tributária no país é excessivamente alta. Ele esclarece que a carga tributária brasileira, representando 33% do PIB, é comparável à de países assistencialistas. Machado questiona: “[q]uando dizem que a carga tributária é alta, eu pergunto: ‘[a] carga é alta para quem?’. Ela só é alta para quem ganha pouco. Os pobres são os únicos que podem dizer que a carga tributária brasileira é alta.” (Westin, 2021).

É importante observar, ainda, que a regressividade do sistema tributário brasileiro, aliada à necessidade de complementar serviços públicos essenciais com recursos privados, impõe uma espécie de duplo pagamento à classe média. Assim, ela arca com uma parcela significativa da carga tributária e, simultaneamente, enfrenta altos custos privados para acessar serviços básicos de qualidade, como saúde e educação. Esse cenário exacerba a desigualdade social e limita a mobilidade social, dificultando a ascensão da classe média.

O impacto da carga tributária sobre a desigualdade deriva da distinção entre tributos diretos, sobretudo progressivos[16], visto que consideram a capacidade econômica do indivíduo, e indiretos, que taxam o consumo, ignorando à capacidade contributiva e resultando em encargo tributário mais penoso sobre a classe baixa, uma vez que a proporção de consumo em relação à renda é maior nas classes mais pobres do que nas mais ricas. Portanto, a progressividade geral do sistema tributário depende dos pesos atribuídos a cada tipo de tributação, o que resulta em uma nova distribuição de renda após a tributação (Rodrigo, 2016, p. 21).

O sistema tributário brasileiro é, senão regressivo quando analisado pela composição da arrecadação tributária, neutro do ponto de vista distributivo, quando considerados outros aspectos metodológicos da literatura especializada. De todo modo, tais fatores reforçam o inequívoco: o sistema tributário tem diminuto potencial para enfrentar a desigualdade, um dos maiores problemas socioeconômicos do país (Passos et al, 2018, pág. 2-3).

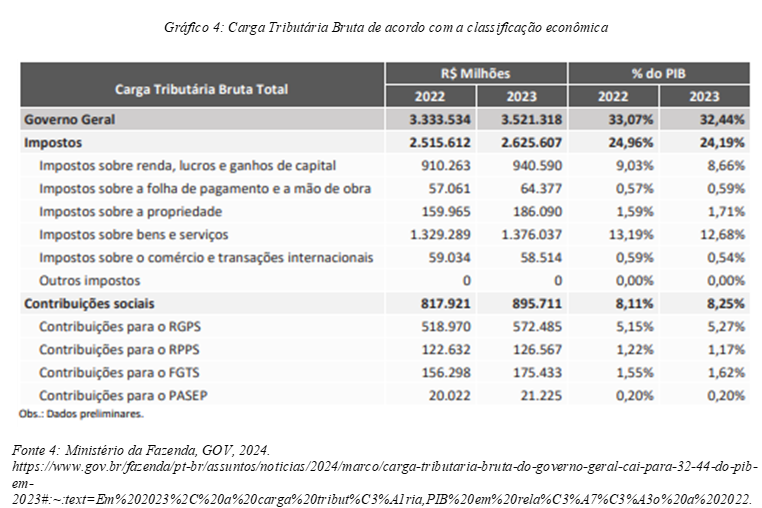

Antagonicamente, dados do Boletim de Estimativa da Carga Tributária Bruta do Governo Geral de 2023, publicado pelo Tesouro Nacional, revelam uma maior dependência de tributos sobre bens e serviços (ISS, ICMS, PIS/COFINS etc.) em comparação aos tributos sobre renda, lucros e ganhos de capital. Enquanto os tributos sobre bens e serviços correspondem a 12,68% do total de 24,19% do PIB do país, os tributos sobre renda, lucros e ganhos de capital representam 8,66% do PIB, com uma redução de 0,37 pontos percentuais em comparação ao ano anterior (Ministério da Fazenda, 2024).

O sistema tributário brasileiro é altamente adicto a impostos indiretos, de caráter intrinsecamente regressivo, que podem chegar a representar mais de 45,1% da receita tributária total do país. Por conseguinte, os brasileiros com menor renda desembolsam 21,2% de seus ganhos em impostos indiretos e 3,1% em impostos diretos. Em contrapartida, os brasileiros com maior renda pagam 7,8% de seus rendimentos totais em impostos indiretos e 10,9% em impostos diretos, comprometendo o princípio da capacidade contributiva (Pestana, 2024, p. 4-5).

Ao invés de promover a justiça social, a neutralidade do sistema tributário brasileiro, em sua atual estrutura, reforça e perpetua as desigualdades históricas. O senador Jaques Wagner (PT-BA), afirma que a isenção de Imposto de Renda a dividendos distribuídos a pessoas físicas destoa das políticas fiscais do resto do mundo, contribuindo para que o Brasil tenha um sistema tributário altamente regressivo, que não tributa a renda e o patrimônio dos mais ricos (Westin, 2021).

Ademais, enquanto a renda do trabalho é tributada de maneira progressiva, com alíquotas que podem chegar a 27,5%, os rendimentos provenientes de ganhos de capital muitas vezes são tributados a taxas significativamente mais baixas e lineares. Os ganhos líquidos mensais de até R$20 mil em operações na bolsa de valores de mercadorias, de futuros e assemelhadas, inclusive day trade, são tributadas à alíquota de 20% e as demais operações à alíquota de 15%, conforme dispõe a lei nº 11.033 de 2004.

O economista Eduardo Fagnani[17] ressalta a afirmação falaciosa de que a redistribuição da carga tributária, diminuindo o tributo dos desfavorecidos e o aumentando dos opulentos, por meio da tributação da renda e do patrimônio, é uma política peculiar a países de governo de esquerda. Na realidade, trata-se de uma política liberal, que foi um ponto de inflexão, tanto para a revitalização da economia norte-americana após a crise de 1929, quanto para a expansão das políticas sociais na Europa do pós-guerra (Westin, 2021).

Historicamente, o modelo de política fiscal brasileiro tem priorizado a eficiência econômica em detrimento da justiça distributiva, sob a premissa de que uma maior progressividade tributária poderia comprometer o crescimento econômico. Esse enfoque resultou em um sistema tributário com menor ênfase na redistribuição de renda e maior ênfase na eficiência arrecadatória, sustentado pela crença de que uma tributação menos progressiva poderia minimizar distorções econômicas e evitar a evasão de capitais para países com regimes fiscais mais favoráveis (Passos et al, 2018, p. 12).

É necessário equilibrar os aspectos da equidade, que se refere à justiça fiscal, e da eficiência, capacidade do sistema tributário de minimizar as distorções que a tributação pode causar na economia. Um sistema eficiente é capaz de arrecadar impostos sem causar interferências significativas na economia, evitando prejudicar a produção, o consumo ou os investimentos. Dessa forma, a formulação de políticas tributárias deve levar em conta tanto a necessidade de promover justiça social quanto a de evitar distorções econômicas, avaliando cuidadosamente os objetivos e interesses da sociedade (Passos et al, 2018, p. 6).

3. Extrafiscalidade como mecanismo de redistribuição de renda no Brasil

A obrigação tributária possui uma natureza peculiar que a distingue de outras relações jurídicas. Na relação jurídico-tributária, a obrigação surge da lei, ex lege, e não da vontade das partes, ex voluntate. Isso significa que não prevalece a liberdade de iniciativa ou contratual, tampouco a autonomia individual da vontade, mas sim a soberania estatal. Assim, as finanças públicas são oriundas das competências estabelecidas pela Constituição, das finalidades públicas e das despesas essenciais para a manutenção do Estado e a realização de seus objetivos constitucionais (Neto, 2012, p. 67).

O tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir; que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (Brasil, 1966).

A função precípua arrecadatória do tributo é vinculada pela Constituição Federal, a qual estipula que o tributo é a principal fonte de receitas para o financiamento das competências institucionais do Estado Fiscal[18], ao passo que a restringe à exploração econômica e confere um papel secundário às demais formas de arrecadação de receitas públicas (Neto, 2012, p.67). Por meio do instrumento fiscal, “o Estado supre-se das economias privadas a fim de atender às carências políticas” (Quiroga, 2005, p. 560 apud Neto, 2012, p. 67).

A tributação, enquanto mecanismo de geração de recursos, desempenha um papel crucial no financiamento de políticas públicas destinadas à concretização de direitos fundamentais. Nesse sentido, as normas tributárias são vistas como instrumentos de custeio para a implementação de ações que visam à efetivação desses direitos. Particularmente relevantes são os direitos de segunda geração, como saúde, educação, previdência e assistência social, que requerem intervenções positivas do Estado, geralmente de elevado custo (Barros, 2017, p. 41).

Para viabilizar o custeio desses direitos, a Constituição Federal de 1988, em seu artigo 149, determina tributos específicos cuja arrecadação é vinculada a determinadas finalidades. Um exemplo claro é o artigo 195, que estabelece que a seguridade social será financiada por meio de contribuições sociais, evidenciando a conexão entre os direitos que integram a seguridade social — saúde, assistência e previdência — e os tributos designados para o seu financiamento, as contribuições (Barros, 2017, p. 41).

Por meio da política fiscal, o governo molda a economia valendo-se das exações e dos dispêndios. Essa ação se desenrola por intermédio das funções alocativa, distributiva e estabilizadora. A função alocativa consiste no fornecimento de bens públicos, que não possuem um acesso democratizado, suprindo necessidades básicas da sociedade. A função distributiva envolve mecanismos que ajustam a distribuição de forma mais equitativa, utilizando instrumentos como impostos progressivos, subsídios e transferências. Por fim, a função estabilizadora visa a garantir o crescimento da economia, do emprego e o controle da inflação (Mori, 2009, p. 22-23).

Nesse contexto, o governo exerce uma função crucial na regulação da economia. A trajetória do pensamento econômico sobre a intervenção estatal apresenta uma evolução significativa, transitando da crença na existência de mecanismos automáticos de ajuste econômico para a percepção da necessidade do Estado na estabilização do produto interno e do emprego. A Grande Depressão constituiu um marco decisivo. Naquela época, houve queda de 30% do PIB, entre 1929 e 1933, enquanto a taxa de desemprego alcançou 25,2%, em 1933, e a economia norte-americana demonstrou ausência de mecanismos automáticos eficazes para restabelecer o pleno emprego e a estabilidade dos preços (Mori, 2009, p. 24-25).

Decerto, o tributo é essencialmente instrumental. Todavia, a atividade tributária é inclinada para o alcance do interesse público de forma mediata, gerando receita pública (fiscalidade), e imediata, intervindo na ordem econômica (extrafiscalidade). No primeiro cenário, é perceptível uma estrita relação entre receita e despesa, sendo alcançado o interesse público no redirecionamento das verbas para a Administração Pública, a qual realiza o alcance direto do interesse público. No segundo cenário, o tributo deixa de ser um meio e torna-se um fim em si mesmo, atuando diretamente como instrumento de política pública, independente da realização da despesa pública. (Neto, 2012, p. 64)

Cabe notar que a distinção dos dois fundamentos não se dá, na prática, de forma perceptível, dado que não há dessemelhanças formais entre os tributos fiscais e extrafiscais, exceto no que concerne às derrogações e peculiaridades positivadas do fenômeno extrafiscal. Ademais, quanto à finalidade visada e à eficácia produzida, nota-se uma coexistência de ambos os fundamentos da norma tributária (Neto, 2012, p. 65-66).

A terminologia extrafiscalidade não se encontra positivada no ordenamento pátrio, originando-se de uma construção doutrinária. O vocábulo refere-se a uma situação atípica de exercício da competência tributária: elementos que extrapolam o interesse arrecadatório, preconizando o tratamento individualizado de situações específicas ou normas tributárias. Dessarte, a extrafiscalidade expõe uma faceta mais complexa dos tributos: como instrumentos de política pública, atuando na intervenção econômica e social (Neto, 2012, p. 62)

O prefixo “extra” do adjetivo “extrafiscal” apresenta certa ambiguidade, subentendendo-se que há a inclusão no discurso tributário de temas não pertinentes à sua matéria, devendo a tributação ser, em alguma medida, neutra. A neutralidade fiscal alvitra a não interferência do tributo no processo econômico, este não devendo alcançar outros fins, senão o arrecadatório. Afirmar que as exações não devem extrapolar a finalidade arrecadatória é assumir que, inevitavelmente, os tributos farão mais do que alimentar os cofres públicos (Neto, 2012, p. 62;75)

O pensamento de que o imposto tem funções econômicas, sociais e políticas, data da criação dos primeiros tributos. Nunca houve tributo neutro. Todos os impostos têm função social, econômica e política, inclusive aqueles que costumeiramente não são tidos por extrafiscais, porque os próprios impostos chamados de pura fiscalidade são transferidores de riquezas de uma para outra classe ou criadores de novas fontes de produção para o bem-estar social (Deodato, 1949, p. 147-148 apud Neto, 2012, p. 76).

Cumpre observar que a não interferência pode representar um “intervencionismo às avessas”, na medida em que contribui para a manutenção ou acentuação das desigualdades existentes. O direito tributário busca, principalmente, gerar receita para o Estado, mas também pode influenciar comportamentos, por meio da extrafiscalidade. A neutralidade do sistema tributário é, na verdade, direcionada a fins específicos e não é absoluta; ela visa evitar distorções e promover efeitos positivos que ajudem a cumprir objetivos constitucionais e garantir a isonomia (Neto, 2012, p. 92-93).

Uma análise intrigante sugere que a desigualdade de renda e riqueza possui um caráter inercial significativo, moldado por fatores estruturais e aspectos institucionais. Isso resulta em diversas decisões políticas que favorecem uma dinâmica entre o Estado e as elites econômicas. As instituições têm o potencial de mitigar a desigualdade por meio de intervenções tributárias, que podem criar oportunidades ou acarretar desvantagens. O sistema político institucional desempenha um papel crucial como mediador nas questões distributivas da economia (Silva, 2020, p. 44).

Desde 1988, diversas legislações foram implementadas para regulamentar e reformar o sistema tributário brasileiro. Mudanças significativas ocorreram em 1995 e 1996, com um pacote tributário destinado a estimular o investimento, o que gerou resultados contrários ao esperado. Recentemente, o debate nacional tem se concentrado na simplificação tributária e na diminuição da carga fiscal. Embora novas propostas visem a desonerar o setor produtivo — um aspecto crucial para o desenvolvimento — elas não são suficientes para garantir um crescimento inclusivo e uma sociedade mais justa, resultando em um foco na eficiência, em detrimento da equidade (Silva, 2020, p. 45).

Outra margem de interpretação que os étimos do termo extrafiscalidade sugere é de que o tributo pode alcançar outras finalidades além da arrecadatória e gerar mudanças significativas na conjuntura em que se encontra. É assumir que, inquestionavelmente, a atividade tributária suplanta o caráter instrumental e o elemento finalístico do tributo, influenciando a atividade econômica, realocando recursos e moldando as condutas dos contribuintes. A extrafiscalidade possibilita a análise da eficácia e da finalidade da matéria tributária, expandindo a interpretação das alusivas normas jurídicas (Neto, 2012, p. 62-63)

Infere-se que o termo extrafiscalidade abrange mais de um sentido, sendo aplicável em âmbitos distintos. Celso de Barros Netos (2012), elucida as diferentes exteriorizações do fenômeno da extrafiscalidade: (1) intento não financeiro que respalda o uso atípico do tributo; (2) regime jurídico especial, o qual expõe faceta diversa da arrecadação e impõe supressões à espécie; (3) leis e regulamentos que não apenas buscam a arrecadação de tributos (norma jurídica tributária extrafiscal) e (4) impactos sociais e econômicos gerando norma tributária. Nesse contexto, a extrafiscalidade é considerada uma abordagem eficaz (Neto, 2012, p. 80-84).

O sistema tributário brasileiro apresenta distorções que prejudicam a economia, especialmente quando analisado sob a ótica da eficiência tributária. Enquanto a equidade se preocupa com a isonomia entre contribuintes e sua capacidade de pagamento, a eficiência busca minimizar as distorções econômicas causadas pela tributação. Portanto, é crucial considerar os objetivos sociais ao projetar o sistema tributário, já que, em certos casos, eficiência e equidade podem exigir abordagens opostas para promover a justiça social. (Passos et al, 2018, p. 6).

As normas tributárias podem ser vistas como instrumentos essenciais para a efetivação de direitos fundamentais, especialmente aqueles de terceira geração. Nessa perspectiva, não se estabelece uma oposição entre tributos e direitos fundamentais, e a tributação não se limita a ser um mero meio de financiamento. Ao contrário, a legislação tributária desempenha um papel ativo na realização desses direitos, que são entendidos como metas a serem alcançadas. Um exemplo ilustrativo é a utilização de “normas tributárias indutoras” — por meio de agravamentos ou desonerações — direcionadas à proteção ambiental, conforme estipulado no artigo 225 da Constituição (Barros, 2017, p. 41).

É pertinente mencionar que a extrafiscalidade não se limita a uma única categoria tributária, manifestando-se pelas diversas espécies e por meio de diferentes mecanismos e formas. Isso abrange, desde a hipótese de incidência e as normas tributárias, até outras disposições que possam alterar os efeitos da norma original e a destinação específica dos recursos. A atuação extrafiscal pode ser exercida de maneira positiva, por meio de incentivos ou agravamentos, ou de forma negativa, por meio de desagravos, visando a alcançar as suas metas específicas. Insta salientar que a essência tributária da norma permanece inalterada, embora a sua finalidade seja extrafiscal (Neto, 2012, p. 95-96).

A política fiscal, ao utilizar a tributação como ferramenta, busca promover a justiça social, onde aqueles com maior capacidade contributiva pagam mais impostos, permitindo que o Estado invista em benefícios para toda a sociedade. Contudo, a realidade brasileira diverge desse modelo ideal. Ao contrário dos países da OCDE, que priorizam a tributação da renda e da riqueza, o Brasil impõe uma carga tributária maior sobre o consumo e a prestação de serviços, invertendo a lógica esperada (Silva, 2020, p. 64 e 65).

O imposto progressivo é um método relativamente liberal para diminuir desigualdades, pois mantém a livre concorrência e a propriedade privada, ao mesmo tempo que altera os incentivos privados de forma previsível e contínua, seguindo regras estabelecidas democraticamente em um Estado de direito. Esse tipo de imposto reflete um compromisso ideal entre justiça social e liberdade individual. Por isso, não é surpreendente que os países anglo-saxões, historicamente mais valorizadores das liberdades individuais, tenham avançado com mais firmeza na progressividade fiscal no século XX (Piketty, 2014, p. 627).

A questão dos impostos transcende a técnica, sendo fundamentalmente política e filosófica. Tradicionalmente, distingue-se entre impostos sobre a renda, sobre o capital e sobre o consumo. No entanto, um critério mais relevante para classificar os impostos é a sua natureza proporcional ou progressiva. Um imposto é considerado proporcional quando a taxa é a mesma para todos e é progressivo quando a taxa é maior para os mais ricos. Os impostos regressivos, por sua vez, são aqueles que a taxa diminui para os mais ricos, seja por escaparem do regime ordinário ou ou devido à estrutura do sistema, como ocorreu com o poll tax, que contribuiu para a queda de Margaret Thatcher em 1990 (Piketty, 2014, p. 612-614).

A progressividade fiscal tem um impacto significativo na desigualdade. A análise da progressividade exclusivamente com base na renda atual tende a subestimar a desigualdade, uma vez que não leva em conta a riqueza herdada, a qual é frequentemente sujeita a uma tributação inferior. Deste modo, ao incluir a herança na análise, a desigualdade se mostra ainda maior, especialmente entre os mais ricos. Logo, o imposto progressivo é essencial para o funcionamento do Estado de Bem-Estar Social, mas enfrenta desafios, como a escassez de discussões aprofundadas sobre sua relevância e a concorrência fiscal entre países, que possibilita indivíduos de alta renda eludirem a tributação (Piketty, 2014, p. 614-616).

4. Análise da extrafiscalidade da Lei nº 14.754/23: tributação de rendas no exterior e impacto na distribuição de riqueza

As estruturas societárias no exterior são os instrumentos financeiros mais utilizados pelos brasileiros para investir fora do país, sendo ordinariamente denominadas de entidades offshore[19] que, em sua maioria, estão localizadas em jurisdições consideradas paraísos fiscais[20] (Navarro, 2022, p. 196; Piovesan et al, 2023). A Medida Provisória nº 1.171, de abril de 2023, introduziu mudanças significativas na tributação de rendimentos auferidos por pessoas físicas residentes no Brasil, em investimentos no exterior, sujeitando-os ao Imposto de Renda da Pessoa Física (IRPF), além de promover uma atualização na tabela progressiva do IRPF (Caldeira, 2023, p. 4).

As offshore são consideradas mais fáceis de manejar, em comparação com outros instrumentos de investimento internacional. Do ponto de vista legal, essas estruturas oferecem soluções eficazes para aqueles que desejam preservar e perpetuar o patrimônio alocado. Sob a perspectiva fiscal, destacam-se vantagens como a possibilidade de compensar ganhos e perdas na carteira de investimentos no exterior, consolidando os lucros e prejuízos na própria entidade. Para mais, havia a isenção de tributação sobre os lucros no país de domicílio da entidade offshore, bem como a possibilidade de diferimento do imposto de renda sobre eventuais lucros e ganhos (Navarro, 2022, 196).

Esses arranjos societários possibilitavam, ainda, o acúmulo de capital isento de tributação no exterior. Ao mesmo tempo que o diferimento[21] da tributação traz vantagens para o investidor, ele prejudica os interesses nacionais ao comprometer a equidade tributária e distorcer a alocação de recursos (Caldeira, 2023, p. 7). Um investidor que adquire um título do Tesouro de outro país é tributado no Brasil ao receber os juros. No entanto, ao utilizar empresas em jurisdições de baixa ou nula tributação, os juros ficavam isentos de impostos no Brasil, sendo a tributação aplicada apenas na transferência do lucro para a pessoa física, como em dividendos ou retiradas (Ministério da Fazenda, 2023, p. 6).

Verifica-se que o comprometimento do interesse nacional se manifesta no fato de que os aportes brasileiros estão sujeitos à tributação antes de qualquer reinvestimento (Ministério da Fazenda, 2023, p. 7). Isso leva a uma preferência por remeter recursos para o exterior, em vez de investir localmente, resultando em distorções no mercado. Dados do Ministério da Fazenda (2024) indicam que cerca de 100 mil brasileiros possuem ativos que somam mais de R$1 trilhão no exterior, os quais permaneciam quase isentos de tributação, até serem transferidos para o Brasil (Piovesan et al, 2023). Além disso, esse diferimento gera injustiça tributária e contribui para a concentração de renda, uma vez que favorece os contribuintes de alta renda, que são os principais detentores desses investimentos no exterior.

A discussão sobre a tributação de lucros em paraísos fiscais é longínqua. Ao longo dos anos, diversas propostas legislativas foram apresentadas com o objetivo de incluir esses rendimentos na base de cálculo do Imposto de Renda, como a Medida Provisória 627/2013, que propunha tributar esses lucros a 15%, e o Projeto de Lei 2.337/2021, que estabelecia alíquotas de até 27,5% (Ministério da Fazenda, 2023, p.7). A mais recente tentativa frustrada foi o texto da MP 1.171/23, incorporado à MP 1.172/23, que reajustou o salário-mínimo. Após negociações políticas, a MP 1.172/23 foi aprovada, sem a inclusão desse ponto (Piovesan et al, 2023).

A lei 14.754/2023 representa um avanço em relação a tentativas anteriores de regulamentar a tributação de investimentos no exterior. Oriunda do Projeto de Lei 4.173/2023, retoma a discussão sobre a tributação de rendimentos obtidos por brasileiros em fundos e outras entidades financeiras estrangeiras, similar ao que foi proposto na Medida Provisória 1171/23. A Exposição de Motivos[22] nº 00105/2023, relativa ao PL 4173/23, destaca a desigualdade e a regressividade do sistema tributário brasileiro. No que diz respeito aos trusts[23], instrumentos usados por famílias de alta renda para planejamento patrimonial e sucessório, aponta que a ausência de regulamentação sobre sua tributação cria insegurança jurídica.

A retromencionada legislação, sancionada pelo presidente Luiz Inácio Lula da Silva (2023-2026), conduziu transmutações significativas no regime tributário nacional, especialmente no que concerne à tributação de ativos financeiros no exterior pertencentes a pessoas físicas residentes no Brasil. Isto posto, constata-se que esse novo encargo tributário suplanta a mera arrecadação, forcejando implementar as seguintes políticas públicas: (1) redistribuição de renda; (2) esquivança da evasão fiscal; e (3) fomento à transparência. Outrossim, viabiliza-se proveitos na melhora da competitividade das empresas brasileiras e fortalecimento da cooperação internacional.

Com o objetivo de tornar a tributação mais uniforme e progressiva, o §1º do art. 2º institui uma nova diretriz para a tributação dos rendimentos provenientes de capital aplicado no exterior, instituindo a alíquota única de 15% para esses haveres. O caput do artigo define que os rendimentos de capital obtidos fora do país devem ser declarados separadamente na Declaração de Ajuste Anual (DAA). No caso dos ganhos de capital obtidos por meio de alienação, baixa ou liquidação de bens e direitos localizados no exterior, que não sejam aplicações financeiras, a tributação segue normas específicas previstas na Lei nº 8.981/1995 (Brasil, 2023).

É facultado à pessoa física que possui uma entidade controlada no exterior a escolha pelo regime de transparência fiscal desta instituição, exclusivamente para fins de imposto de renda. Esse regime propende otimizar a tributação e impedir que a offshore seja empregada como um instrumento para adiar a incidência de tributos sobre lucros e rendimentos. A classificação dos bens da offshore como propriedade direta da pessoa física permite à Receita Federal garantir uma tributação mais imediata sobre o patrimônio e os rendimentos provenientes desses ativos (Ministério da Fazenda, 2023, p. 26).

Art. 8º Alternativamente ao disposto nos arts. 5º, 6º e 7º desta Lei, a pessoa física poderá optar por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física. (Brasil 2, 2023)

O § 3º do art. 2º conserva a isenção para a variação cambial de depósitos não remunerados mantidos no exterior, revogando o § 4º do art. 25 da Lei nº 9.250/1995, aprimorando a redação do dispositivo para proporcionar maior segurança jurídica. Os §§ 4º e 5º do art. 2º incluem no Projeto as normas de tributação referentes aos ganhos obtidos com a alienação de moeda estrangeira em espécie, estabelecendo a isenção da incidência do Imposto de Renda da Pessoa Física (IRPF) até o limite de US$ 5.000,00 (cinco mil dólares americanos) (Brasil, 2023).

O art. 5º aborda questões relacionadas à subtributação dos lucros de sociedades e outras entidades, sejam elas personificadas ou não, localizadas no exterior e controladas por pessoas físicas residentes no Brasil, que se coadunam ao conceito de controlled foreign corporations (CFC), assegurando a tributação periódica desses rendimentos e evitando o deferimento tributário (Brasil, 2023).

Naturalmente, há um desestímulo à sonegação fiscal com uma tributação mais veemente aos rendimentos obtidos no exterior. Na DAA, o cidadão tributante deverá incluir todos os rendimentos provenientes de aplicações financeiras no exterior do ano-base, como juros recebidos e resgates de títulos, tanto de investimentos diretos quanto de empresas offshore, aplicando uma alíquota de 15%. A tributação ocorre quando os lucros são reconhecidos no balanço, independentemente da decisão sobre a distribuição de dividendos. A obrigatoriedade de declarar separadamente esses rendimentos viabiliza um aumento na transparência, na arrecadação e combate à evasão fiscal (Ministério da Fazenda, 2023, p. 4; 10-11).

Insta mencionar ainda que a tributação de trusts fundamenta-se no conceito de transparência fiscal, comumente aplicado em outros países para regulamentar esse instituto. Inicialmente, os ativos transferidos para o trust são considerados como pertencentes ao instituidor. Posteriormente, quando esses ativos são disponibilizados ao beneficiário ou no caso de falecimento do instituidor, eles são transferidos para a titularidade do beneficiário (Ministério da Fazenda, 2023, p. 12).

Art. 10. Para fins do disposto nesta Lei, os bens e direitos objeto de trust no exterior serão considerados da seguinte forma:

I – Permanecerão sob titularidade do instituidor após a instituição do trust; e

II – Passarão à titularidade do beneficiário no momento da distribuição pelo trust para o beneficiário ou do falecimento do instituidor, o que ocorrer primeiro.

(Brasil, 2023)

A legislação em pauta se caracteriza como uma norma redistributiva que visa corrigir as distorções no sistema tributário brasileiro, ao instituir a tributação sobre os rendimentos de investimentos no exterior, em demasia realizados pela classe abastada da sociedade. Essa medida tem como objetivo decrescer a concentração de riqueza e promover uma distribuição mais equitativa dos recursos. O vácuo legislativo anterior produzia injustiças fiscais, à medida que consentia com o acúmulo de capital dos contribuintes de alta renda sem o devido aporte tributário (Ministério da Fazenda, 2023, p. 8).

Pode-se concluir que a tributação de pessoas físicas tem o potencial de introduzir um certo grau de progressividade no sistema, tendo em vista a viabilidade de graduação dos impostos pessoais, em função da renda auferida pelo contribuinte, em contraste com a tributação de empresas, que tendem a ser regressiva. Deste modo, fica evidente que o aprimoramento da administração tributária é fundamental para garantir a qualidade do sistema tributário (Piketty, 2014, p. 632).

5. Considerações finais

A querela sobre a distribuição de riqueza e renda tem sido um ponto crucial nas discussões econômicas, ao longo da história. A ideologia neoliberal do século XX, ao enfraquecer os instrumentos de redistribuição de renda, contribuiu para a formação de uma aristocracia moderna, concentrando riqueza em uma elite econômica. Desse modo, o contexto histórico e político-tributário global evidencia a necessidade da intervenção estatal para alcançar uma sociedade mais alinhada a um ideal democrático.

Como reação às crescentes desigualdades, o Brasil tem intensificado a implementação de programas de transferência de renda. Entretanto, a eficácia desses programas é limitada, uma vez que, isoladamente, não corrigem os desequilíbrios macroeconômicos, funcionando como medidas paliativas. Portanto, torna-se essencial a coadjuvação de políticas tributárias com as de transferência de renda para alcançar resultados mais abrangentes.

Logo, as fissuras centrais do sistema tributário brasileiro afetam não só a distribuição de renda, mas também o crescimento econômico, o nível reduzido de investimentos e a eficiência da carga tributária, especialmente no que diz respeito à tributação do capital e à organização dos tributos sobre bens e serviços.

É certo que a ação primeva das exações é o financiamento do Estado. Todavia este não é o depauperamento de seus efeitos. A tributação tem o potencial de influir na alocação de recursos econômicos e nos comportamentos presentes no sistema fiscal, contribuindo para uma distribuição mais equitativa da renda por meio da extrafiscalidade, dentre outros objetivos econômico-sociais.

Nessa vereda, a extrafiscalidade se revela um instrumental estratégico para a condução das políticas públicas, permitindo que o Estado, por meio da modulação da carga tributária, direcione as atividades econômicas e sociais para o alcance de objetivos específicos. Ao romper com o princípio da neutralidade fiscal cega e irrestrita, a tributação passa a ser utilizada como um mecanismo de intervenção estatal, viabilizando a redistribuição de renda e o desenvolvimento econômico.

Em síntese, a extrafiscalidade, ao transformar o sistema tributário em um instrumento de engenharia social, permite ao Estado direcionar o desenvolvimento econômico e social, promovendo a equidade, a eficiência econômica e a sustentabilidade. Ao adotar uma perspectiva multidimensional da política fiscal, o Estado pode conciliar os objetivos de crescimento econômico com a promoção da justiça social.

Posta assim a questão, frisa-se que a transformação necessária da política fiscal não se resume à simples elevação da carga tributária para alguns segmentos da população e à redução para outros. Ela exige uma análise crítica e uma otimização da eficiência do gasto público, reconhecendo que a forma como o governo aloca os recursos arrecadados é tão importante quanto a maneira de arrecadá-los.

Dessa maneira, a redistribuição de renda eficiente visa a alcançar a igualdade material, uma questão principiológica constitucional, e não somente penalizar os mais abastados, mas acorrer aos menos favorecidos e fomentar o desenvolvimento social.

Nesse contexto, a Lei nº 14.754/23, que dispõe sobre a tributação de aplicações financeiras e rendimentos no Brasil e no exterior, representa um avanço significativo na busca por maior equidade no sistema tributário brasileiro. Essa legislação surge como uma resposta à injustiça fiscal gerada por investimentos em paraísos fiscais, que nada contribuem com a evolução da sociedade e da economia brasileiras.

Com a intensificação da taxação de rendas superiores e a promoção da progressividade fiscal, a normativa busca contribuir para uma distribuição mais justa da riqueza, incorporando dispositivos que promovem maior transparência e evitam a fuga de capitais, assegurando que todos cumpram suas obrigações tributárias, independentemente da localização dos investimentos.

Em linhas gerais, ao tributar rendas que anteriormente escapavam à tributação, essa medida reduz a regressividade do sistema tributário, alinhando-o aos princípios de justiça social e equidade da Constituição de 1988, avançando para um sistema tributário mais justo e eficiente, com uma cobrança tributária mais equitativa e uma diminuição das possibilidades de evasão fiscal.

A desigualdade não é um fenômeno orgânico, mas decorre, em grande parte, das decisões políticas e econômicas adotadas por cada Estado. Este trabalho, de caráter eminentemente teórico, destaca uma problemática que intensifica a natureza multidimensional da inequidade de renda, sem pretender oferecer uma solução definitiva ou uma panaceia para essa questão histórica.

Ao ensejo da conclusão deste artigo, é fundamental reconhecer que a integração entre normas tributárias e direitos fundamentais não apenas reforça a função do sistema tributário como meio de financiamento, mas também o posiciona como um agente ativo na promoção de objetivos sociais. Assim, a tributação pode ser uma ferramenta poderosa para fomentar políticas públicas que visem à justiça social, à sustentabilidade e à igualdade, refletindo um compromisso com a realização plena dos direitos fundamentais estabelecidos na Constituição.

Referências bibliográficas

ÁVILA, R. I., & CONCEIÇÃO, J. B. S. (2016). Teorias distributivas e a desigualdade no Brasil. [s.l]: Revista Brasileira De Sociologia – RBS, v. 4, n. 7, p. 13–48, 07 de jan. de 2016. Disponível em: https://doi.org/10.20336/rbs.149. Acesso: 18 out. 2024.

BALTHAZAR, R. Imposto global sobre fortunas ganha empurrão no G20, mas caminho será tortuoso. Capital Reset, 06 de maio de 2024. Disponível em: https://capitalreset.uol.com.br/financas/imposto-global-sobre-fortunas-ganha-empurrao-no-g20-mas-caminho-sera-tortuoso/. Acesso: 15 de jun. de 2024.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil. Brasília: Presidência da República, 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acesso: 30 jun. 2024.

BRASIL. [Constituição (1891)]. Constituição da República dos Estados Unidos do Brasil. Rio de Janeiro: Presidência da República, 1891. Disponível em: https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao91.htm. Acesso: 30 jun. 2024.

BRASIL. [Constituição (1934)]. Constituição da República dos Estados Unidos do Brasil. Rio de Janeiro: Presidência da República, 1934. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao34.htm. Acesso: 30 jun. 2024.

BRASIL. Emenda Constitucional nº 18, de 1º de dezembro de 1965. Altera dispositivos da Constituição de 1946, que tratam da organização dos Poderes e da Justiça. Brasília: Mesa da Câmara dos Deputados, 1965. Disponível em: https://www.planalto.gov.br/CCIVIL_03////Constituicao/Emendas/Emc_anterior1988/emc18-65.htm. Acesso: 28 jul. 2024.

BRASIL. EM nº 00105/2023 MF. Brasília: Presidência da República, 2023. Disponível em: planalto.gov.br/CCIVIL_03/Projetos/Ato_2023_2026/2023/PL/Exm/105-2023-MF.htm. Acesso: 10 de out. de 2024.

BRASIL. Lei nº 11.033, de 21 de dezembro de 2001. Altera a tributação do mercado financeiro e de capitais; institui o Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária – REPORTO; altera as Leis nºs 10.865, de 30 de abril de 2004, 8.850, de 28 de janeiro de 1994, 8.383, de 30 de dezembro de 1991, 10.522, de 19 de julho de 2002, 9.430, de 27 de dezembro de 1996, e 10.925, de 23 de julho de 2004; e dá outras providências. Brasília: Diário Oficial da União, 22 de dez. 2004. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l11033.htm. Acesso: 10 out. 2024.

BRASIL 2. Lei nº 14.754, de 12 de dezembro de 2023. Dispõe sobre a tributação de aplicações em fundos de investimento no País e da renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior; altera as Leis nºs 11.033, de 21 de dezembro de 2004, 8.668, de 25 de junho de 1993, e 10.406, de 10 de janeiro de 2002 (Código Civil); revoga dispositivos das Leis nºs 4.728, de 14 de julho de 1965, 9.250, de 26 de dezembro de 1995, 9.532, de 10 de dezembro de 1997, 10.426, de 24 de abril de 2002, 10.892, de 13 de julho de 2004, e 11.033, de 21 de dezembro de 2004, do Decreto-Lei nº 2.287, de 23 de julho de 1986, e das Medidas Provisórias nºs 2.189-49, de 23 de agosto de 2001, e 2.158-35, de 24 de agosto de 2001; e dá outras providências. Brasília: Diário Oficial da União, 13 de dez. 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/l14754.htm. Acesso: 17 de mar. 2024.

BRASIL. Lei nº 4.625, de 31 de dezembro de 1922. Orça a Receita Geral da Republica dos Estados Unidos do Brasil para o exercício de 1923. Rio de Janeiro: Diário Oficial da União, 31 de dez. 1922. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/1901-1929/l4625.htm. Acesso: 17 jul. 2024.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília: Diário Oficial da União, 25 de out. 1966. Disponível em: https://www.planalto.gov.br/ccivil_03/LEIS/L5172Compilado.htm. Acesso: 17 jun. 2024.

BRASIL 3. [Projeto de Lei (4.173/23)]. Projeto de Lei.Dispõe sobre a tributação da renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior. Brasília: Mesa da Câmara Legislativa, 2023. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2319365&filename. Acesso: 15 de set. 2024.

Caldeira, T. Medida Provisória n° 1.171, de 2023: Nota descritiva 2023. Câmera dos Deputados, 2023. Disponível em: https://www2.camara.leg.br/atividade-legislativa/estudos-e-notas-tecnicas/notas-descritivas-sobre-medidas-provisorias/notas-descritivas-sobre-medidas-provisorias/2023/nota-descritiva-da-medida-provisoria-no-1171-de-2023-do-consultor-legislativo-thiago-costa-monteiro-caldeira/@@display-file/arquivo#:~:text=1.171%2F2023%20para%20isentar%20o,calendário%20de%20referência%20da%20atualização. Acesso: 29 de ago. de 2024.

COUTRY ECONOMY. CouutryEconomy.com. Estados Unidos – Índice de Gini. Disponível em: https://pt.countryeconomy.com/demografia/indice-de-gini/estados-unidos. Acesso: 13 fev. 2024.

FERNANDES, R. C. Sistema tributário e desigualdade: uma análise do impacto distributivo do imposto de renda no Brasil. 2016. 160 f. Dissertação (Mestrado em Economia) – Universidade Federal de Minas Gerais, Belo Horizonte, 2016. Disponível em: https://repositorio.ufmg.br/bitstream/1843/34300/1/Dissertac%CC%A7a%CC%83o%20-%20Rodrigo%20Cardoso%20Fernandes%20FINAL.pdf. Acesso em: 25 ago. 2024.

HUMBERTO, Pedro. Discussões sobre a regulamentação do imposto sobre grandes fortunas. Nota Técnica nº 07. Brasília: IPEA, out. 2011. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/5755/1/NT_n07_Discussoes-regulamentacao-imposto_Dinte_2011-out.pdf. Acesso: 25 de set. 2024.

IBGE. Instituto Brasileiro de Geografia e Estatística. Síntese de Indicadores Sociais, [s.l.], 2023. Disponível em: https://cidades.ibge.gov.br/brasil/pesquisa/45/62590. Acesso: 05 ago. 2024.

KOMLOS, J. The Economic Roots of the Rise of Trumpism. CESifo Working Paper Series Nº 6868. [S.L.], 21 de mar. de 2018. Disponível em: The Economic Roots of the Rise of Trumpism by John Komlos: SSRN. Acesso: 10 de out. de 2024.

LÍCIO, E. C. A trajetória dos programas de transferência de renda no Brasil: o impacto da variável federativa. [S.I.]. Revista do Serviço Público, Ano 55, Número 3, p. 37-59 Jul-Set 2004. Disponível em: file:///C:/Users/gabri/Downloads/250-Texto%20do%20Artigo-914-1-10-20140220.pdf. Acesso: 03 de maio de 2024.

MINISTÉRIO DA FAZENDA. Carga tributária bruta do Governo Geral cai para 32,44% do PIB em 2023. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/marco/carga-tributaria-bruta-do-governo-geral-cai-para-32-44-do-pib-em-2023#:~:text=Em%202023%2C%20a%20carga%20tribut%C3%A1ria,PIB%20em%20rela%C3%A7%C3%A3o%20a%202022. Acesso: 17 de set. 2024.

MINISTÉRIO DA FAZENDA. Perguntas e respostas: Tributação de renda auferida por pessoas físicas no exterior em aplicações financeiras, empresas offshore e trusts. [S.L.], 2023. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2023/dezembro/arquivos/26-12-2024_qa_offshores-def.pdf. Acesso: 16 de out. 2024.

MINISTÉRIO DA FAZENDA. Prazo para atualização de bens e direitos no exterior termina no próximo dia 31, alerta a Receita. 2024. Disponível em: https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/maio/prazo-para-atualizacao-de-bens-e-direitos-no-exterior-termina-no-proximo-dia-31-alerta-a-receita#:~:text=No%20total%2C%20cerca%20de%20100. Acesso: 13 de out. de 2024.

MONTFERRE, H. Estudos revelam impacto da redistribuição de renda no Brasil. Instituto de Pesquisa Econômica Aplicada – IPEA. 04 ago. 2023. Disponível em: https://www.ipea.gov.br/portal/categorias/45-todas-as-noticias/noticias/13909-estudos-revelam-impacto-da-redistribuicao-de-renda-no-brasil. Acesso: 23 de ago. 2024.

MORI, R. A política Fiscal e Desempenho Macroeconômico. In: FRANCA, R. (Coord.). Direito Tributário: Política Fiscal. São Paulo: Saraiva, 2009. p. 22-39. Disponível em: file:///C:/Users/erest/Documents/TCC/Politica-Fiscal-Serie-Gvlaw-Roberto-Franca-de-Vasconcellos.pdf. Acesso: 29 de set. de 2024.

NAVARRO, T. G. V. Investimentos em offshore por pessoas físicas residentes no Brasil: importância da contabilidade para fins fiscais. São Paulo: revista de direito contábil fiscal, v.4, n. 8, p. 195-211, 2022. Disponível em: file:///C:/Users/erest/Downloads/11_Investimentos_em_offshore.pdf. Acesso: 18 out. 2024.

NETO, C. B. C. O Avesso do Tributo: incentivos e renúncias fiscais no direito brasileiro. Tese (Doutorado) – Universidade de São Paulo, Faculdade de Direito do Largo São Francisco, Departamento de Direito Econômico, Financeiro e Tributário, 2012. Disponível em: https://teses.usp.br/teses/disponiveis/2/2133/tde-15082013-084732/publico/TESE_CELSO_DE_BARROS_CORREIA_NETO_integral.pdf. Acesso: 20 de out. 2024.

PESTANA, M. Reforma Tributária: contexto, mudanças e impactos. Estudo Especial nº 19. Brasília: Instituição Fiscal Independente, 4 mar. 2024. Disponível em: https://www2.senado.leg.br/bdsf/bitstream/handle/id/647648/EE19_2024.pdf. Acesso: 15 de jul. 2024.

PIOVESAN, E., SIQUEIRA, C. Câmara aprova MP que reajusta salário mínimo e amplia faixa de isenção do IR. O novo valor do mínimo (R$ 1.320) está vigente desde 1º de maio deste ano. Câmara dos Deputados, 2023. Disponível em: https://www.camara.leg.br/noticias/990411-camara-aprova-mp-que-reajusta-salario-minimo-e-amplia-faixa-de-isencao-do-ir-acompanhe/. Acesso: 17 out. 2024.

PIRES, M. Carga tributária bruta 1990-2023. [S.l.], Observatório de Política Fiscal. 13 de maio de 2024. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/carga-tributaria/carga-tributaria-bruta-1990-2023. Acesso: 10 de ago. 2024.

PIKETTY, Thomas. O Capital no Século XXI. São Paulo: FGV Editora, 2014. Disponível em: https://www2.fct.unesp.br/docentes/geo/bernardo/BIBLIOGRAFIA%20DISCIPLINAS%20POS-GRADUACAO/PIKETTY/O%20Capital%20no%20Seculo%20XXI%20-%20Thomas%20Piketty.pdf. Acesso: 13 de fev. 2024.

PASSOS, L.; DYEGGO, F.; GAIGER, D. Justiça Fiscal no Brasil: que caminhos trilhas? [S.I.]. Plataforma Política Social, mar. de 2018. Disponível em: https://plataformapoliticasocial.com.br/wp-content/uploads/2018/03/TD30.pdf. Acesso: 02 de mar. de 2024.