Mexer no ICMS no curtíssimo prazo – 3ª parte. O modelo IS/LM representa bem as consequências de curto prazo.

Quarta-feira | 08 de junho de 2022

Neste terceiro episódio da saga “mexer no ICMS no curtissimo prazo” apresentamos uma análise das alterações de impostos no modelo IS/LM com economia fechada. Este modelo foi elaborado por Hicks-Hansen a partir das ideias de Keynes e passou a se chamar modelo generalisado de Keynes.

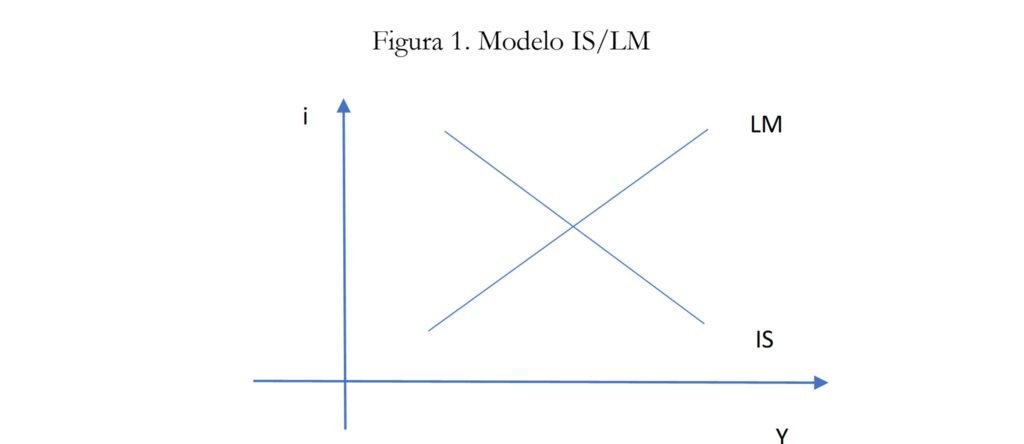

A figura 1 apresenta a taxa de juros no eixo das ordenadas (i) e o nível de renda no eixo das abscissas (Y). A IS representa o mercado de bens e LM o mercado monetário e o equilíbrio se dá onde as duas curvas se interceptam, demonstrando que existe um par ordenado (i,Y) em que o mercado de bens e monetário estão em equilíbrio.

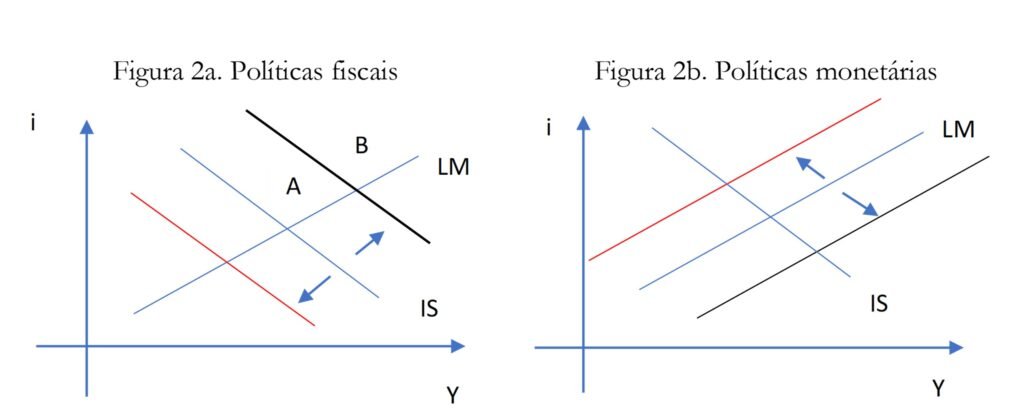

O modelo de Hicks mostra que políticas fiscais expansionistas (aumento de gastos do governo e redução de impostos) deslocam a curva IS para a direita (linha preta da figura 2a), ao passo que políticas fiscais reduzicionistas deslocam a curva IS para a esquerda (linha vermelha da figura 2a). Da mesma forma, políticas monetárias expansionistas (expansão monetária) deslocam a curva LM para baixo (linha preta figura 2b) e políticas monetárias contracionistas deslocam a curva LM para cima (linha vermelha figura 2b).

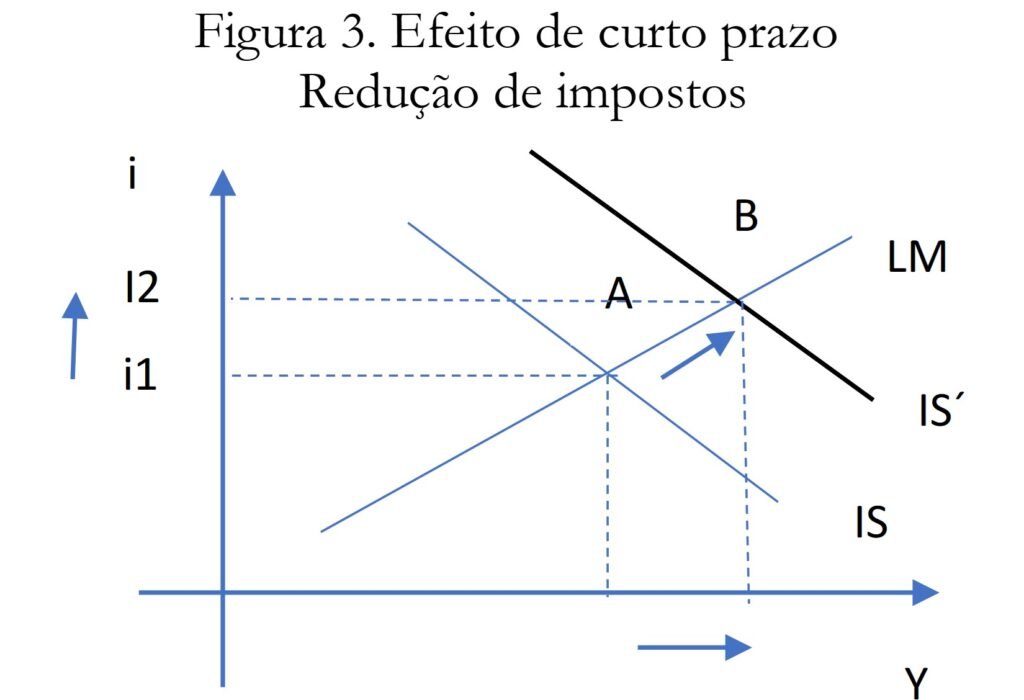

Analisando o efeito política fiscal expansionista (corte de impostos), que é o cerne desta série de editorias, o que se constata é que a redução de impostos no curto prazo aumenta o produto da economia e a taxa de juros (figura 3a).

O modelo IS/LM é interessante para mostrar que os efeitos da política de alteração do ICMS nos combustíveis proposto pelos Poderes Executivo e Legislativo é benéfico no curtissimo prazo. No entanto, o novo equilíbrio da economia resultante do descontrole das contas públicas via redução de impostos já não é tão favorável assim, pois maiores taxas de juros afetam negativamente o nível de investimento, que por sua vez afeta negativamente o nível de renda da economia, conforme mostra o deslocamento da curva de demanda agregada do ponto C para o ponto D.

Os efeitos negativos não param no investimento e no produto da economia. Nos próximos editoriais mostraremos as consequências da alteração de impostos, como o ICMS dos combustíveis, sobre outras variáveis.

Até lá!!!