O controle dos canais de crédito pelas Big Techs e o risco de uma recessão em rede

Nestas circunstâncias a redução da taxa de juros variável poderia ser o instrumento mitigador de uma propagação de crise em rede, contudo isto só seria possível se a estrutura de canais de concessão e os dados sobre crédito e agentes não estivessem totalmente centralizados nas mãos das Big Techs, que em posse dos dados, e mediante seu poder de mercado, teriam o poder de aprofundar uma crise de crédito no ambiente de rede.

Cristina Ribas Vargas

Em meio as notícias polêmicas sobre ovnis e a euforia com a copa do mundo de futebol, os noticiários de economia desta semana iniciaram pouco animadores. Mais uma vez o governo Trump retoma o projeto de imposição de tarifas sobre produtos brasileiros. A elevação das tarifas teria como objetivo principal proteger as Big Techs norte-americanas (Google, Meta, Apple, Amazon, Microsoft, OpenAI) no exterior contra o avanço nas regulações e taxações sobre suas atividades, e ainda pressionar pelo acesso destas empresas às cadeias de suprimentos de tecnologia. Países como Brasil e Índia têm buscado regulamentar a tributação sobre os serviços digitais, assim como, ampliar a proteção de acesso aos dados de seus países. Ambos foram citados nominalmente pelo presidente norte-americano como países que utilizam barreiras tarifárias elevadas contra produtos dos EUA. Em contrapartida, para garantir que suas Big Techs não sofram restrições e taxações, o governo norte-americano apela para a imposição de tarifas sobre produtos brasileiros de exportação como aço, agrícolas e manufaturados. Mantém fora da lista apenas os produtos que são indispensáveis e estratégicos para o seu país. As alíquotas para todos os parceiros mundiais iniciam-se a partir de 10%, e para o caso do Brasil o escritório comercial dos EUA sugere alíquotas de 25%, com possíveis adicionais de 12,5% dependendo do produto. Acrescente-se à conjuntura um possível prolongamento do conflito com o Irã, e mesmo sob o aumento da oferta de petróleo pela OPEP, a restrição na passagem de petróleo pelo estrito de Ormuz pode aumentar os custos para o Brasil e demais países, pressionando um ambiente internacional recessivo.

Nesta situação a saída para o Brasil parece vir de uma combinação de estratégias: a tão desejada redução da taxa básica de juros associada a uma política de proteção de dados que retire das Big Techs o controle dos canais de crédito e consumo, possibilitando ao governo suavizar os ciclos econômicos, e principalmente impedir que algoritmos repliquem crises do passado em ambiente de rede.

O prêmio nobel Joseph Stiglitz, juntamente com Greenwald, Gatti, Gallegati e Battiston em 2007 apresentaram modelos de empresas operando em rede, nos quais o tempo de acesso do crédito entre elas pode ser determinante para a propagação da crise. Para os autores, partindo da premissa de um futuro incerto, serão as interações diretas entre os agentes que conduzirão a mecanismos de coordenação macroeconômica em meio ao espaço-temporal, em que cadeias de suprimentos, comunicação, e relações de crédito manterão a atividade produtiva e comercial. Destaque-se que o crédito não flui apenas entre o sistema bancário e as empresas e consumidores. Além dos empréstimos concedidos de bancos para em presas e consumidores, o crédito é concedido de uma empresa para outra (crédito comercial), e de um banco para outro, (crédito interbancário). Em outras palavras, existe uma rede de relações de produção e crédito entre empresas, entre bancos e entre empresas, e dentro do próprio sistema bancário.

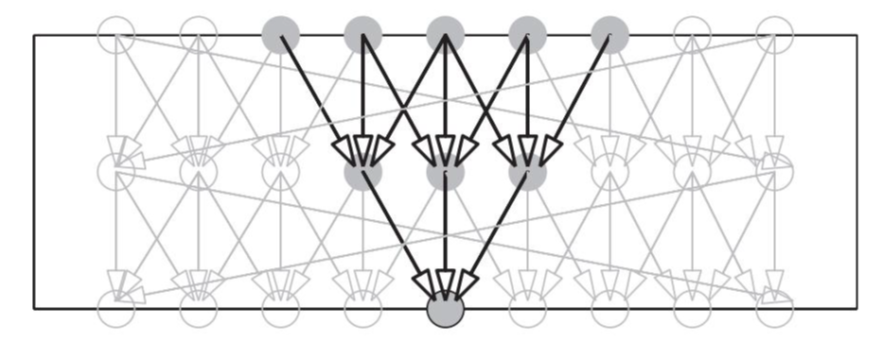

Na figura a seguir vemos um sistema de redes de empresas em que o processo produtivo flui de cima para baixo, enquanto o fluxo de dinheiro flui de baixo para cima. No nível superior estão as empresas fornecedoras de bens primários para as outras empresas clientes, e na linha mais abaixo o varejista que atende a demanda do consumidor final. O que cumpre destacar é a rede de crédito entre empresas que existe em cadeia, pois as empresas fornecedoras concedem crédito comercial às empresas clientes. Em cada período as empresas varejistas no nível mais baixo da rede determinam sua produção desejada com base na demanda dos consumidores e em sua capacidade de oferta. Essa demanda vai sendo repassada até os níveis superiores da rede, e quando os produtos são vendidos ao consumidor final uma sequência de pagamentos se inicia de baixo para cima. Se por alguma razão, entre a produção dos bens primários e o pagamento pelo consumidor no ponto mais baixo da estrutura resultar em custos dos fornecedores não cobertos, ou as empresas cientes nos elos mais baixos não pagarem os fornecedores superiores, tem-se uma crise iniciada; com a propagação de falências em rede.

Fonte: Stiglitz et al. (2007).

Nestas circunstâncias a redução da taxa de juros variável poderia ser o instrumento mitigador de uma propagação de crise em rede, contudo isto só seria possível se a estrutura de canais de concessão e os dados sobre crédito e agentes não estivessem totalmente centralizados nas mãos das Big Techs, que em posse dos dados, e mediante seu poder de mercado, teriam o poder de aprofundar uma crise de crédito no ambiente de rede.

Não é irônico que 57 anos depois do nobel Herbert Simon ter proposto o experimento mental de imaginar que se um alienígena observasse a Terra concluiria que o planeta é comandado e operado por organizações centralizadas, e não por uma economia baseada puramente no “livre mercado” permanece sendo atual?

Referências:

Stiglitz, Joseph; Battiston, Stefano; Gattib, Domenico Delli; Gallegati, Mauro; Greenwald, Bruce. Credit chains and bankruptcy propagation in production networks, Journal of Economic Dynamics & Control 31 (2007) 2061–2084.

CNN. Mercado financeiro avalia impacto mais limitado com novo tarifaço. Em 07/06/2026. https://www.cnnbrasil.com.br/economia/mercado/mercado-financeiro-avalia-impacto-mais-limitado-com-novo-tarifaco/

Cristina Ribas Vargas. É colunista da WebAdvocacy. Doutora em Economia do Desenvolvimento pela UFRGS (2017), Mestre em Economia do Desenvolvimento (2007, PUC/RS), e Bacharel em Economia(2000, UFRGS/RS). É economista, servidora pública e atualmente atua no CADE – Conselho Administrativo de Defesa Econômica. Foi professora de economia na UFRGS e na Faculdade Cesuca. Tem experiência em atividades no setor público e privado. Interesse em atividades vinculadas a perfil analítico e de pesquisa na área de Desenvolvimento Econômico. Conhecimentos de Teoria Econômica e Métodos Econométricos.